请教各位通过注册会计师以后的就业前景?

发布时间:2021-08-30

请教各位通过注册会计师以后的就业前景?

最佳答案

注册会计师就业方向有执业和非执业两种,两种方向发展路线各有不同。

1.执业注册会计师在通过注册会计师考试后,进入会计师事务所工作,主要从事审计工作,具有两年以上审计业务工作实践经验,就可以向所在地(省、市级)注册会计师协会申请执业证书。在成为中注协的执业会员后可以获得签字费。一般来讲事务所的晋升路径都是比较开阔的,职位晋升按照审计助理→审计员→高级审计员→经理→高级经理→合伙人的顺序进行。

2.非执业注册会计师非执业注会的选择性就比较多了,比如说进入企业从事财务、成本和管理、财务管理、内部审计等方面工作;进入金融行业在银行、证券行业和其他金融机构从事会计相关工作;进入行政事业单位如学校,医院,福利慈善机构等担任会计工作和内部审计工作;进入会计师事务所从事鉴证服务、税务代理、资产评估、会计服务、管理咨询等工作。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

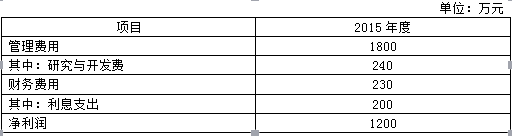

(1)A公司2014年末和2015年末资产负债表简表如下:

(2)A公司2015年度利润表相关资料如下:

(3)当期确认为无形资产的研究开发支出为120万元。假设该企业为一家大型央企。公司所得税税率25%。

要求:

(1)根据《暂行办法》确定该企业的资本成本率;

(2)确定该企业调整后的资本;

(3)确定该企业用于计算简化的经济增加值的税后净营业利润;

(4)计算简化的经济增加值;

(5)简述经济增加值的优缺点。

(2)平均所有者权益=(2880+2875)/2=2877.5(万元)

平均负债=(9120+8625)/2=8872.5(万元)

平均无息流动负债=(2000+1900)/2+(350+400)/2+(800+750)/2=3100(万元)

平均在建工程=(2500+2000)/2=2250(万元)

调整后资本=2877.5+8872.5-3100-2250=6400(万元)

(3)调整后税后净营业利润=1200+(200+240+120)×(1-25%)=1620(万元)

(4)简化的经济增加值=1620-6400×6%=1236(万元)

(5)优点:

①经济增加值最直接的与股东财富的创造联系起来,在这个意义上说,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

缺点:

①经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力。

②经济增加值也有许多和投资报酬率一样误导使用人的缺点。

③由于计算经济增加值时,对于调整项目以及资本成本的确定存在分歧,无法建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

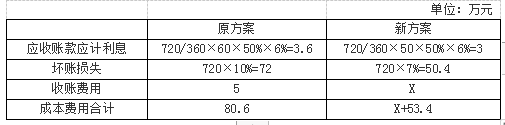

要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

新收账费用X=80.6-53.4=27.2(万元)

新增收账费用上限=27.2-5=22.2(万元)

故采取新收账措施而增加的收账费用,不应超过22.2万元。

甲、乙、丙、丁拟共同投资设立一有限合伙企业,甲、乙为普通合伙人,丙、丁为有限合伙人。各合伙人经协商后草拟了一份合伙协议。该合伙协议的下列约定中,符合合伙企业法规定的是( )。

A.甲以房屋作价15万元出资,乙以专利技术作价12万元出资,丙以劳务作价10万元出资,丁以现金20万元出资

B.经3个以上合伙人同意,甲、乙可以向合伙人以外的第三人转让其在合伙企业中的全部或者部分财产份额

C.合伙事务由甲、丁共同执行,乙、丙不参与合伙事务的执行

D.合伙企业存续期间,合伙企业的全部亏损由甲、乙按照出资比例分担

答案解析:本题考核有限合伙企业的相关规定。根据规定,普通合伙人才能以劳务出资,因此选项A的说法是错误的;有限合伙人不得执行合伙企业事务,因此选项C的说法是错误的;合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损,因此选项D是错误的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-12

- 2021-02-28

- 2021-02-04

- 2021-07-14

- 2021-07-16

- 2021-02-11

- 2021-10-15

- 2021-02-03

- 2021-02-04

- 2021-02-13

- 2021-01-29

- 2021-10-14

- 2021-02-28

- 2021-03-16

- 2021-03-01

- 2021-10-17

- 2021-03-21

- 2021-01-28

- 2021-10-17

- 2021-02-11

- 2021-07-08

- 2021-02-11

- 2021-07-08

- 2021-10-19

- 2021-02-11

- 2021-03-08

- 2021-09-13

- 2021-10-18

- 2021-03-02

- 2021-07-09