请问我同事取得注册会计师全国统一考试全科合格证...

发布时间:2021-07-13

请问我同事取得注册会计师全国统一考试全科合格证后必须要进行英语测试吗

最佳答案

不是必须,可以参加可以不参加的。参加了就是多了一个注协发给你 的英语证书而已。不参加也不会影响你同事拿职业资格的。职业资格的主要条件就是两个,一个是全科合格证,一个是审计经验。只是在第一阶段考试的时候,是有英语答题的,若用英语答题可以加分的,但及格分还是60分,也就有更高的几率达到60分。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲、乙、丙三位发起人,以募集方式设立股份有限公司。公司投资协议规定,公司注册资本为800万元。

(1)三位发起人共出资240万元,其中甲以货币出资l20万元,持有公司15%的股份;乙以房屋出资80万元,持有公司10%的股份;丙以专利技术出资40万元,持有公司5%的股份;其余部分向社会公开发行。

(2)注册资本分期到位,全体发起人首次出资160万元,剩余部分在2年内缴足。

(3)向社会公开发行的部分,与证券公司签订承销协议,规定由证券公司代销,代销期限为120天。

(4)规定的股款募足后,公司于2008年3月10日作出公告,并于3月20 13召开公司创立大会,创立大会通过了公司章程、选举公司董事会和监事会。并由新选举的董事会于2008年4月15日向公司登记机关申请设立登记,但公司登记机关认为该公司不符合设立条件,应予改正;否则不予办理设立登记。公司又重新对设立过程进行规范,保证公司的设立成功。

(5)公司设立后不久,20位小股东联合请求召开临时股东大会,这些股东合计持有公司的股份只有84万股;并于6月8日通知各股东,同时予以公告,确定临时股东大会召开的时间为6月20 日。

(6)6月9日丙股东以书面方式提出临时提案交董事会,要求撤销公司董事会作出的关于公司向部分高管人员提供借款,帮助高管人员购买私人住房的决定。

(7)会议当天,公司董事长、副董事长、董事均无法履行召集临时股东大会的职责。本次会议的主要目的是重新选举公司监事,因为股东有充分证据证明公司召开创立大会时选举的监事会成员中,一名监事兼任了财务负责人,另一名监事兼任了董事。

要求:根据以上资料,结合《公司法》、《证券法》的规定分析回答下列问题,并说明理由。

(1)结合基础资料和资料(1)说明,公司的注册资本、发起人数量及发起人出资比例是否符合规定?

(2)结合资料(1)和资料(2)说明,公司设立方式和注册资本到位方式是否符合规定?

(3)结合资料(3)说明,公司股份的承销方式和时间是否符合规定?

(4)结合资料(4)说明:①公司创立大会召开的程序是否正确?

②若公司设立失败,发起人应承担哪些责任?

(5)根据资料(5)说明,公司召开临时股东大会的条件和程序是否符合规范?

(6)根据资料(6)说明:①丙是否具备提出l临时提案的条件?

②丙的提案,其内容是否成立?

(7)根据资料(7)说明:①临时股东大会此时可以由什么人主持?

②哪些人不能兼任监事?

(1)①公司注册资本和发起人数量符合《公司法》的规定。

拟设立的股份有限公司注册资本为800万元,超过了《公司法》关于500万元的法定注册资本最低限额的规定。

实际发起人为3人,符合《公司法》关于股份有限公司发起人为2~200人的规定。

②发起人的出资比例不符合规定。《公司法》规定,以募集方式设立的,发起人认购的股份数不低于公司股份总数的35%,三位发起人认购的股份数只有30%,低于这一规定。

(2)①公司设立方式符合《公司法》规定。公司可以以发起方式设立,也可以以募集方式设立。

②注册资本到位方式错误。以募集方式设立的,注册资本为所有股东的实缴资本,因此,发起人的出资只能一次缴纳,而不能分期缴纳。

(3)承销方式符合规定。根据《证券法》规定,证券承销可以以包销或代销的方式。

承销期不符合规定。证券承销期最长不超过90天。

(4)①创立大会召开的程序有以下错误:应在创立大会召开15日前通知全体认股人或予以公告,该公司创立大会从公告到召开,间距时间不足15天。

②公司不能成立时,发起人应承担以下责任:对公司设立时的债务和费用负连带责任;对认股人已交纳的股款,负返还股款并加算同期银行存款利息的连带责任;因发起人过失致使公司利益受损的,应对公司承担赔偿责任。

(5)①召开临时股东大会的条件合法。股份有限公司中,单独或合计持有公司10%以上股份的股东请求时,应召开临时股东大会,20位提出请求的股东合计持有公司10.5%的股份(84÷800=10.5%),达到了法定的条件。

②召开临时股东大会的程序错误。召开临时股东大会应于会议召开l5 Et以前通知各股东,发行无记名式股票的,应于会议召开30日以前予以公告。此次会议从通知或公告到召开的时间只有13天,均不符合规定。

(6)①丙具备提出临时议案的条件。根据规定,单独或合计持有公司3%以上股份的股东,可以在召开股东大会10日前提出临时提案并书面提交董事会;丙股东持有公司5%的股份,持股数额和提交提案的时间均符合法律规定。

②其内容成立。根据《公司法》规定,公司不得直接或者通过子公司向董事、监事、高级管理人员提供借款;由此给公司造成损失的,股东有权对董事、监事、高级管理人员损害股东的行为提起诉讼。

(7)①临时股东大会还可以由监事会召集和主持,监事会不能召集和主持的,连续90日以上单独或合计持有公司10%以上股份的股东可以自行召集和主持。

②公司的董事、高级管理人员不能兼任监事;高级管理人员包括公司的经理、副经理、财务负责人、上市公司董事会秘书和公司章程规定的其他人员。

在对上市实体财务报表审计实施项目质量控制复核时,下列各项中,属于复核人员应当考虑的因素的有( )。

A.制定集团审计策略时作出的重大判断

B.对持续经营的评估是否适当

C.监管机构发现的重要事项是否已得到恰当解决

D.项目组就具体业务对会计事务所独立性做出的评价

除此之外还包括在审计过程中识别的特别风险以及采取的应对措施;关于重要性的重大判断;是否已就存在的意见分歧、其他疑难问题或争议事项进行适当咨询,以及咨询得出的结论;在审计中识别出的已更正和未更正的错报的重要程度及处理情况;拟与管理层、治理层以及其他方面沟通的事项;所复核的审计工作底稿是否反映了针对重大判断执行的工作,是否支持得出的结论;拟出具的审计报告的适当性。

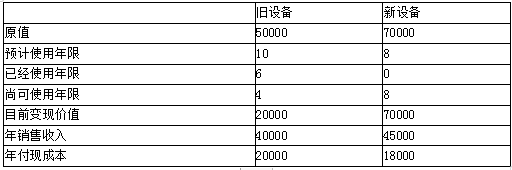

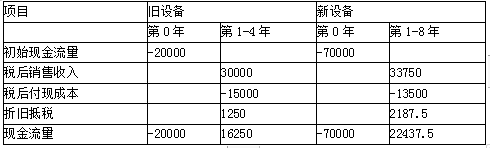

要求:用共同年限法和等额年金法判断该公司是否更新设备。

(2)计算新旧设备的净现值

使用旧设备净现值=16250×(P/A,10%,4)-20000=31512.5(元)

使用新设备净现值=22437.5×(P/A,10%,8)-70000

=49704.1(元)

资料再现:使用旧设备初始现金流量-20000元,年营业现金流量16250元,还可用4年;使用新设备初始现金流量-70000元,年营业现金流量22437.5元, 使用8年,项目资本成本10%

(3)采用共同年限法计算调整后的净现值

使用旧设备调整后的净现值(8年)

31512.5+31512.5×(P/F,10%,4)=53035.54(元)

使用新设备的净现值(8年)=49704.1(元)

使用旧设备的调整后净现值大于使用新设备的净现值,所以应该继续使用旧设备。

(4)计算使用新旧设备的等额年金

使用旧设备的等额年金

=31512.5/(P/A,10%,4)=9941.17(元)

使用新设备的等额年金

=49704.1/(P/A,10%,8)=9316.78(元)

由于使用新旧设备的项目资本成本均是10%,无须计算永续净现值即可比较方案优劣。使用旧设备的等额年金高于使用新设备的等额年金,应该继续使用旧设备。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-16

- 2021-12-06

- 2021-03-04

- 2021-01-31

- 2021-02-11

- 2021-03-03

- 2021-11-14

- 2021-03-05

- 2021-12-28

- 2021-10-14

- 2021-08-05

- 2021-10-18

- 2021-10-20

- 2021-10-17

- 2021-08-30

- 2021-10-17

- 2021-12-20

- 2021-04-10

- 2021-10-17

- 2021-10-17

- 2021-10-14

- 2021-02-27

- 2021-10-14

- 2021-02-11

- 2021-07-27

- 2021-03-07

- 2021-02-11

- 2021-02-03

- 2021-02-11