cpa证书算高级职称吗

发布时间:2021-02-03

cpa证书算高级职称吗

最佳答案

cpa证书不算高级职称,cpa属于执业资格证书,与职称类证书不同。职称类证书包括初级、中级、高级职称证书等。

高级会计职称考试科目为《高级会计实务》,考试时间为210分钟。案例分析题(开卷考试);

cpa考试科目为会计、审计、财务成本管理、公司战略与风险管理、经济法、税法,职业能力综合测试(试卷一、试卷二)。

高级职称可以从事财务方向的工作,cpa不仅可以从事财务方向工作,也可以从事审计方向工作,注册会计师执业人员是国内唯一拥有对外报告签字权的人群,具有国内上市公司审计报告签字的权利。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

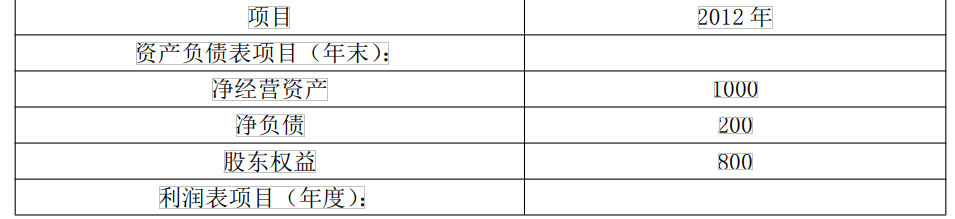

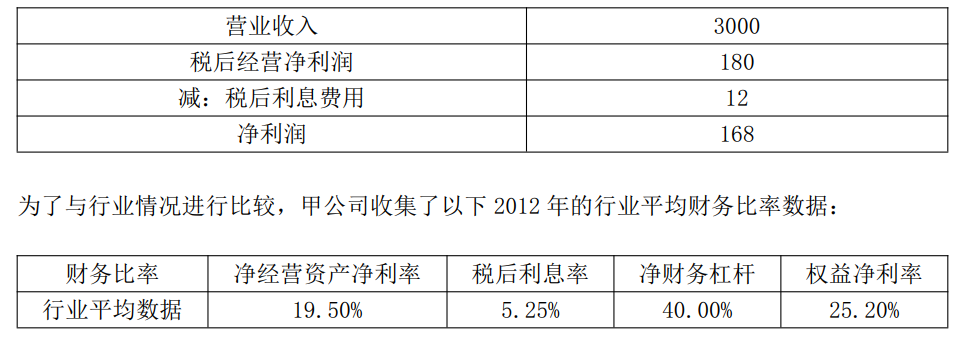

甲公司是一家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2012年主要的管理用财务报表数据如下:

单位:万元

要求:

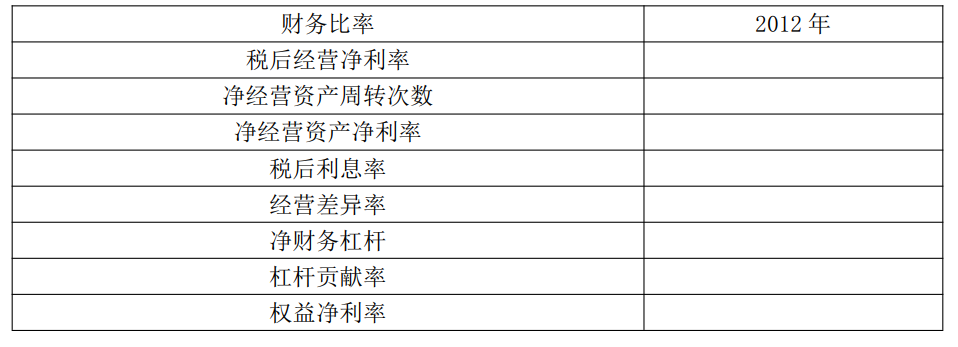

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

单位:万元

要求:

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)。

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

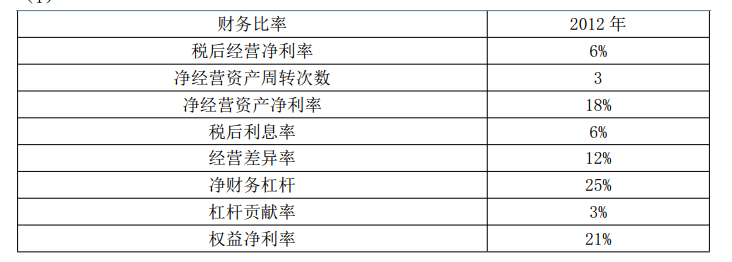

(1)

税后经营净利率=180/3000×100%=6%

净经营资产周转次数=3000/1000=3(次)

净经营资产净利率=180/1000×100%=18%

税后利息率=12/200×100%=6%

经营差异率=18%-6%=12%

净财务杠杆=200/800×100%=25%

杠杆贡献率=12%×25%=3%

权益净利率=18%+3%=21%

(2) 权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率) ×净财务杠杆

2012 年行业平均权益净利率=19.50%+(19.50%-5.25%) ×40.00%=25.20%①

替换净经营资产净利率: 18%+(18%-5.25%) ×40.00%=23.1%②

替换税后利息率: 18%+(18%-6%) ×40.00%=22.8%③

替换净财务杠杆: 18%+(18%-6%) ×25%=21%④

净经营资产净利率降低对于权益净利率变动影响=②-①=23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响=③-②=22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响=④-③=21%-22.8%=-1.8%

2012 年甲公司权益净利率-2012 年行业平均权益净利率=21%-25.20%=-4.2%

综上可知: 净经营资产净利率降低使得权益净利率降低 2.1%, 税后利息率提高导致权益净

利率下降 0.3%, 净财务杠杆下降导致权益净利率下降 1.8%。 三者共同影响使得 2012 年甲公

司权益净利率比 2012 年行业平均权益净利率低 4.2%。

税后经营净利率=180/3000×100%=6%

净经营资产周转次数=3000/1000=3(次)

净经营资产净利率=180/1000×100%=18%

税后利息率=12/200×100%=6%

经营差异率=18%-6%=12%

净财务杠杆=200/800×100%=25%

杠杆贡献率=12%×25%=3%

权益净利率=18%+3%=21%

(2) 权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率) ×净财务杠杆

2012 年行业平均权益净利率=19.50%+(19.50%-5.25%) ×40.00%=25.20%①

替换净经营资产净利率: 18%+(18%-5.25%) ×40.00%=23.1%②

替换税后利息率: 18%+(18%-6%) ×40.00%=22.8%③

替换净财务杠杆: 18%+(18%-6%) ×25%=21%④

净经营资产净利率降低对于权益净利率变动影响=②-①=23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响=③-②=22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响=④-③=21%-22.8%=-1.8%

2012 年甲公司权益净利率-2012 年行业平均权益净利率=21%-25.20%=-4.2%

综上可知: 净经营资产净利率降低使得权益净利率降低 2.1%, 税后利息率提高导致权益净

利率下降 0.3%, 净财务杠杆下降导致权益净利率下降 1.8%。 三者共同影响使得 2012 年甲公

司权益净利率比 2012 年行业平均权益净利率低 4.2%。

根据以下内容,回答 54~56 题:

患者急性中毒有机磷杀虫剂中毒第3天,患者已清醒,维持阿托品化状态,出现抬头困难、抬臂困难,呼吸困难,无流涎,双瞳孔5mm大小,肺部无干湿啰音,监护示血氧饱和度下降。

第 54 题 此时,该病例诊断应高度考虑( )。

A.中毒反跳

B.阿托品中毒

C.迟发性神经病

D.阿托品用量不足

E.中间综合征

正确答案:E

某交通运输企业拥有5吨载重汽车20辆,4吨挂车10辆,2.5吨客货两用车6辆,其中有1辆归企业自办托儿所专用。该企业所在地载货汽车年税额20 for吨,乘人汽车年税额200元辆。该企业当年应缴纳车船使用税( )。

A.3310元

B.3460元

C.3550元

D.3700元

正确答案:A

载重汽车应纳税额=20×5×20=2000元;挂车按机动载货车税额的7折征税,应纳税额=10×4×20×70%=560元;客货两用车归托儿所专用的免税,其余5辆载人部分按乘人汽车税额减半征税,载货部分按机动载货车征税,应纳税额=(200×50%+2.5×20)×5=750元,该企业当年应纳税额=2000+560+750=3310元

载重汽车应纳税额=20×5×20=2000元;挂车按机动载货车税额的7折征税,应纳税额=10×4×20×70%=560元;客货两用车归托儿所专用的免税,其余5辆载人部分按乘人汽车税额减半征税,载货部分按机动载货车征税,应纳税额=(200×50%+2.5×20)×5=750元,该企业当年应纳税额=2000+560+750=3310元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-24

- 2021-02-11

- 2021-11-24

- 2021-02-11

- 2021-10-18

- 2021-07-13

- 2021-02-11

- 2021-12-01

- 2021-03-04

- 2021-02-11

- 2021-09-19

- 2021-02-11

- 2021-10-18

- 2021-07-13

- 2021-02-28

- 2021-10-18

- 2021-10-30

- 2021-03-03

- 2021-02-11

- 2021-07-14

- 2021-10-18

- 2021-11-10

- 2021-10-18

- 2021-08-07

- 2021-03-08

- 2021-02-23

- 2021-10-19

- 2021-05-13

- 2021-10-17

- 2021-02-11