cpa考试如何复习比较靠谱点?

发布时间:2021-10-18

cpa考试如何复习比较靠谱点?

最佳答案

1、不要贪多

考CPA,最怕的就是贪多,在职生尤其如此,如果基础不是很好,就不要贪心一年报五,六科了。一般说来,最适合在职生的备考方案是每年报两科,三年过六科,第四年过综合,省时省力且高效。并且,第一次报考,建议选择相对简单且有把握的科目,这样可以树立自己战胜CPA的信心,也可以以此试水CPA的难度。

CPA的六科难度大概是:会计>审计=财务成本管理>税法=经济法>公司战略与风险管理。在职生也可以根据个人职业规划来选定需要先考出的科目,目标是事务所的,会计和审计是重点科目,目标是企业财务部的,会计与税法是基础。

实在想考CPA,又不是很有自信的同学,可以第一年只考一门会计,为其他五科打下坚实的基础,又能保证自己考过CPA的概率,这也是个明智的选择。

2、找到自己的“高效学习时间”

在职生学习CPA,首要紧缺的就是时间,但时间就像海绵里的水,挤挤总是有的,备考CPA,挤时间是首要,做好合理的时间管理更是必须。

不同的人一天当中精力最旺盛的时间段都是不一样的,有的考生在早晨6点-8点最清醒,有的考生在下班后回到家的19点-22点学习效率最高,选择最适合自己的时间,好好排除外部干扰,集中精力,用1小时的高效学习做出2小时的学习效果,这才是王道。

3、学习方法要及时调整

每个人都有自己的学习方法,你怎么知道自己的学习方法就是正确的呢?

两个常见的误区:

(1)反复听网课,并且只听网课

有很多考生,特别喜欢听网课,同一个老师听一遍不行,要听两遍,听这个老师不放心,还要找别的老师来听,一个基础班就要听不同老师讲很多遍,花了很多时间,感觉自己很认真,好像也全把书本弄懂了,自我感觉很好。但一做题就不行了,这里记不清,那里不确定,反正都是做错,却还以为是自己粗心。

网课当然是要听的,对零基础的学员尤其如此,但把大部分时间都花在听网课上就不对了

听网课首先是一件很轻松的事,只用坐在那里按照老师的思路走下去就好,中途走个神,自己可能都不会发现。但大家要注意的是,听网课只是“输入”,但考试考的可是“输出”啊!

网课是带领大家入门,为大家规划出学习路径,学习重难点的地方,相当于给大家指了一个方向,要真正的学会,还是要看课本,做习题,反复练习思考,才可以哦!

建议大家对照着网课看课本,做好笔记后再做习题,深层思考后带着问题再有重点的重看一遍网课,还想不明白的,联系在线答疑的老师及时解决。

(2)花大量时间做大量习题

和上一种情况类似,还有很多考生特别喜欢刷题,市面上的CPA习题又非常多,每种都买回来一两本,做的天昏地暗,但结果经常是,翻开书知道自己错在哪,闭上书又是做错。

在基础阶段,最有价值的题目就是课本上的例题,书上的例题,不管大小,难易,都按照考试的要求认真的写在本子上,好好做一遍。很多通过了考试的考生,也不一定能把书上的例题答对80%以上,所以同学们可千万别小看这些例题。一遍不行做两遍,这样反复记忆,大有裨益的。对于其他的练习,我们建议是不要贪多,同一套题至少做两遍,一定要做到:做了就能掌握,掌握就能吸收,吸收就能融会贯通。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.《企业所得税法》

C.《增值税暂行条例实施细则》

D.《契税暂行条例》

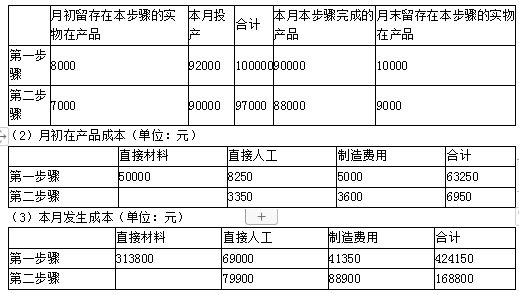

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

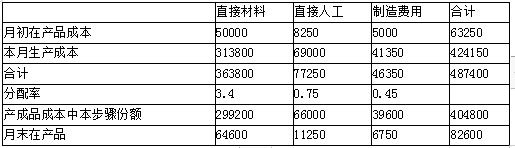

第一步骤成本计算单

2017年9月单位:元

(2)计算A、B产品的单位成本。

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配直接材料的在产品的约当产量=10000+9000=19000(千克)

分配人工和制造费用的在产品的约当产量=10000×60%+9000=15000(千克)

计算思路:

直接材料分配率=363800/(10000+9000+88000)=3.4(元/千克)

产成品成本中直接材料在本步骤份额=88000×3.4=299200(元)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

产成品成本中直接人工本步骤份额=88000×0.75=66000(元)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45 (元/千克)

产成品成本中制造费用在本步骤份额=88000×0.45=39600(元)

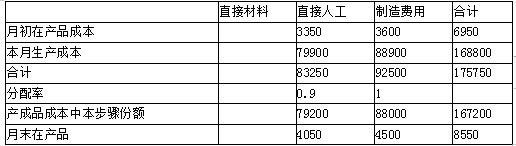

第二步骤成本计算单

2017年9月 单位:元

注:完工产品约当产量=88000(千克)

分配人工和制造费用的在产品的约当产量=9000×50%=4500(千克)

计算思路:

直接人工分配率=83250/(9000×50%+88000)=0.9(元/千克)

产成品成本中直接人工本步骤份额=88000×0.9=79200(元)

制造费用分配率=92500/(9000×50%+88000)=1(元/千克)

产成品成本中制造费用本步骤份额=88000×1=88000(元)

产品成本汇总计算单

2017年9月 单位:元

(2)

A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×[411840/(411840+274560)]=343200(元)

B产品分配的成本=572000×[274560/(411840+274560)]=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=(228800/40000)+0.336=6.056(元/千克)

本章主要内容回顾

基本生产费用的分配(材料费用、工资费用、制造费用)

辅助生产费用分配(直接分配法和交互分配法)

完工产品和在产品成本分配(不计算在产品成本、在产品成本按年初数固定计算、在产品成本按所耗用原材料费用计算、在产品成本按定额成本计算、约当产量法、定额比例法)

联产品加工成本分配(分离点售价法、可变现净值法、实物数量法)

产品成本计算的品种法(特点、适用条件及成本计算单填制)

产品成本计算的分批法(特点、适用条件及成本计算单填制)

产品成本计算的分步法(适用条件、逐步结转分步法和平行结转分步法的特点及成本计算单填制、成本还原计算表的填制)

B.105

C.206

D.300

会计分录如下:

借:银行存款 105

贷:交易性金融资产 100

投资收益 5

借:银行存款 206

贷:长期股权投资 200

投资收益 6

下列说法正确的有( )。

A.直接成本不一定是可控成本

B.区分可控成本和不可控成本,并不需要考虑成本发生的时间范围

C.最基层单位无法控制任何间接成本

D.广告费、科研开发费属于可控成本

直接成本不一定是可控成本,例如,工长的工资可能是直接成本,当工长无法改变自己的工资时,对他来说该成本是不可控的,由此0-1知,选项A的说法正确。区分可控成本和不可控成本,需要考虑成本发生的时间范围。一般说来,在消耗或支付的当期成本是可控的,一旦消耗或支付就不再可控。由此可知,选项B的说法不正确。最基层单位无法控制大多数的间接成本,但有一部分是可控的。例如,机物料的消耗可能是间接计入产品的,但机器操作工却可以控制它,由此可知,选项C的说法不正确。固定成本和不可控成本不能等同,固定成本包括约束性固定成本和酌量性固定成本,其中约束性固定成本是企业为维持一定的业务量所必须负担的最低成本,属于不可控成本;酌量性固定成本是根据企业经营方针由管理当局确定的一定时期的成本,可以随企业经营方针的变化而变化,因此,属于可控成本。广告费和科研费属于酌量性固定成本。所以选项D的说法正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-02

- 2021-02-11

- 2021-10-21

- 2021-08-03

- 2021-02-06

- 2021-05-20

- 2021-02-11

- 2021-02-11

- 2021-01-15

- 2021-10-20

- 2021-03-02

- 2021-01-25

- 2021-02-11

- 2021-10-18

- 2021-02-03

- 2021-02-28

- 2021-02-12

- 2021-07-15

- 2021-08-21

- 2021-02-25

- 2021-08-10

- 2021-03-08

- 2021-03-05

- 2021-07-09

- 2021-10-18

- 2021-08-24

- 2021-03-04

- 2021-07-17

- 2021-10-18

- 2021-02-06