cpa这个考试有哪些科目啊?

发布时间:2021-10-17

cpa这个考试有哪些科目啊?

最佳答案

CPA专业阶段考试科目:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。各科的成绩有效期为5年。

CPA综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》要求在同一年通关这两科。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,符合城市维护建设税纳税地点规定的是( )。 A.取得输油收入的管道局,为管道局所在地 B.流动经营无固定地点的单位,为单位注册地 C.流动经营无固定地点的个人,为居住所在地 D.代征代扣“三税”的单位和个人,为被代征人所在地

正确答案:A

城建税纳税地点为与缴纳“三税”地点相同,故选A,对流动经营无固定纳税地点的单位和个人,应随同“三税”在经营地纳税。代扣代缴、代收代缴“三税”的单位和个人,其城建税的纳税地点为代扣代收地。

城建税纳税地点为与缴纳“三税”地点相同,故选A,对流动经营无固定纳税地点的单位和个人,应随同“三税”在经营地纳税。代扣代缴、代收代缴“三税”的单位和个人,其城建税的纳税地点为代扣代收地。

A会计师事务所注册会计师李某在审计X公司2005年度的会计报表时发现了以下问题请代为做出正确的专业判断。

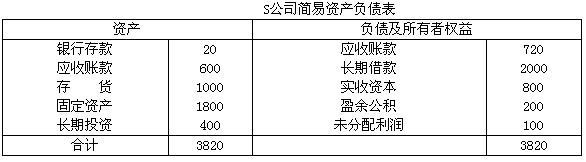

×公司为扩大生产规模以500万元资金兼并了S公司,兼并后S公司不再保留法人资格,下面是S公司兼并时简易的资产负债表和×公司对此兼并业务做的账务处理。( )

×公司的兼并账务处理

借:银行存款 20

应收账款 600

存货 1000

固定资产 1800

长期投资 400

贷:银行存款 500

应付账款 720

长期借款 2000

无形资产——商誉 600

A.正确

B.错误

正确答案:A

解析:关键是600万负商誉处理。

解析:关键是600万负商誉处理。

甲公司持有一台从国外购入的机器设备,其生产的产品全部用于国外销售。该项设备20×8年末的账面价值为3 400万元人民币,累计计提的折旧为800万元人民币,已计提的减值为200万元人民币。由于其生产的产品市场价值大幅度下跌,该项设备出现减值迹象。经测算,其未来5年内每年现金流量均为100万美元,第6年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为20万美元,适用的外币折现率为6%,年末的即期汇率为1:6.81,此资产预计未来现金流量的现值为( )。[(P/A,6%,5)=4.2124;(P/F,6%,6)=0.7050]

A.2767.65万元人民币

B.2868.64万元人民币

C.2954.66万元人民币

D.2964.67万元人民币

B.2868.64万元人民币

C.2954.66万元人民币

D.2964.67万元人民币

答案:D

解析:

此资产外币未来现金流量的现值=100×4.2124+20×0.7050=435.34(万美元);

折算为人民币=435.34×6.81=2 964.67(万元人民币)。

折算为人民币=435.34×6.81=2 964.67(万元人民币)。

下列各项中的交易价格可以作为公允价值计量的是( )。

A.A公司被迫出售固定资产,价格200万元

B.B公司向其母公司以500万元出售一批存货,该批存货的市场售价为400万元

C.C公司向其联营企业以100万元出售一项固定资产,等于其市场价格

D.D公司因破产清算以200万元出售一项专利权

B.B公司向其母公司以500万元出售一批存货,该批存货的市场售价为400万元

C.C公司向其联营企业以100万元出售一项固定资产,等于其市场价格

D.D公司因破产清算以200万元出售一项专利权

答案:C

解析:

公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格,即脱手价格。在下列情况中,企业以公允价值对相关资产或负债进行初始计量的,不应将取得资产或者承担负债的交易价格作为该资产或负债的公允价值:

(1)关联方之间的交易。但企业有证据表明关联方之间的交易是按照市场条款进行的该交易价格可作为确定其公允价值的基础。

(2)被迫进行的交易,或者资产出售方(或负债转移方)在交易中被迫接受价格的交易。

(3)交易价格所代表的计量单元不同于以公允价值计量的相关资产或负债的计量单元。

(4)进行交易的市场不是该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场)。

因此选项ABD均不正确。

(1)关联方之间的交易。但企业有证据表明关联方之间的交易是按照市场条款进行的该交易价格可作为确定其公允价值的基础。

(2)被迫进行的交易,或者资产出售方(或负债转移方)在交易中被迫接受价格的交易。

(3)交易价格所代表的计量单元不同于以公允价值计量的相关资产或负债的计量单元。

(4)进行交易的市场不是该资产或负债的主要市场(或者在不存在主要市场情况下的最有利市场)。

因此选项ABD均不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-24

- 2021-02-11

- 2021-03-25

- 2021-12-17

- 2021-07-21

- 2021-10-14

- 2021-03-07

- 2021-02-11

- 2021-02-11

- 2021-10-16

- 2021-03-09

- 2021-02-11

- 2021-07-09

- 2021-12-31

- 2021-12-20

- 2021-10-29

- 2021-02-28

- 2021-10-14

- 2021-10-18

- 2021-10-23

- 2021-03-07

- 2021-03-09

- 2021-07-09

- 2021-10-19

- 2021-07-09

- 2021-02-11

- 2021-08-25

- 2021-02-12

- 2021-06-20

- 2021-01-04