我是学经济史的,注册会计师该怎么学习

发布时间:2021-08-20

我是学经济史的,注册会计师该怎么学习

最佳答案

一、熟悉教材。

审计的专业术语较多,大多数的习题在课本上可以找到对应的答案,之所以许多考生不会做题,是因为对教材的内容不理解,建议可以选择和名师名面对面学习,带你快速理解教材内容。

二、多做历年真题。

我们要注重知识点的学习和巩固,但是必要的习题还是要做的,尤其是历年真题,真题更加贴近考试,跟着真题的思路走,复习起来轻松容易,是不错的学习资料。

三、重要考点反复记忆。

在备考注会过程中,要以考试大纲为基础,对重点、难点多加记忆,尤其要注重对新增考点的理解,把书上的例题做通做透,做到灵活运用,举一反三。

四、对错题温故而知新。

对备考过程中出现的错题要及时的温故知新,对待错题要特别重视,它代表着学习中存在的漏洞,将这些错题弄懂弄会,做到题不二错。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据《外汇管理条例》的规定:中华人民共和国境内禁止外币流通,并不得以外币计价结算,但国家另有规定的除外。下列选项中,属于国家另有规定范围的是( )。 A.开发区内的外商投资企业 B.保税监管区内的外商投资企业 C.在中华人民共和国境内居住满2年的外国人 D.国外民间组织驻华业务机构

根据《保税监管区域外汇管理办法》有关规定,保税监管区内与境内保税监管区域外之间货物贸易项下交易,可以以人民币计价结算,也可以以外币计价结算;区内机构之间的交易,可以以人民币计价结算,也可以以外币计价结算。

[解题技巧]保税监管区域相当于境内关外,对于外商投资企业允许以外币计价结算。

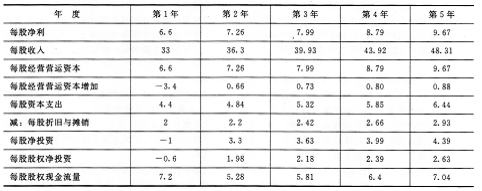

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股资本支出4元,每股折旧与摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。 预计第1?5年的每股收入增长率均为10%。该公司的每股资本支出、每股折旧与摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。 预计该公司股票的P值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。 要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

(1)预测期各年每股股权现金流量见下表:

各年的折现率=3%+l.5×6%=12%

方法1:把第6年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)+7.04×(P/F,12%,5)

=22.8354(元/股)

后续期每股现金流量现值

=7.04×(1+5%)/(12%-5%)×(P/F,12%,5)

=7.04×(1+5%)/(12%-5%)×0.5674

=59.9174(元/股)

每股价值=22.8354+59.9174=82.75(元/股)

方法2:把第5年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)

=7.2×0.8929+5.28×0.7972+5.81×0.7118+6.4×0.6355=18.8409(元/股)

后续期每股现金流量现值

=7.04/(12%-5%)×(P/F,12%,4)=3.7.04/(12%—5%)×0.6355=63.9131(元/股)

每股价值=18.8409+63.9131=82.75(元/股)

(2)因为每股价值(82.75元)高于市场价格(50元),因此该公司股票被市场低估了。

在复利计息,到期一次还本的条件下,债券票面利率与到期收益率不一致的情况有( )。

A.债券平价发行,每年付息一次

B.债券平价发行,每半年付息一次

C.债券溢价发行,每年付息一次

D.债券折价发行,每年付息一次

E.债券平价发行,单利计息到期一次还本付息

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-03-26

- 2021-02-11

- 2021-03-05

- 2021-03-16

- 2021-07-13

- 2021-02-11

- 2021-01-24

- 2021-12-18

- 2021-05-18

- 2021-02-11

- 2021-02-28

- 2021-12-28

- 2021-05-12

- 2021-10-18

- 2021-02-11

- 2021-12-30

- 2021-07-29

- 2021-02-11

- 2021-12-18

- 2021-02-11

- 2021-04-16

- 2021-03-05

- 2021-01-24

- 2021-10-17

- 2021-03-06

- 2021-03-01

- 2021-03-05

- 2021-02-03

- 2021-02-11