准备报考注会,请问注册会计师全科合格证书有不有...

发布时间:2021-07-29

准备报考注会,请问注册会计师全科合格证书有不有作废时间限制?

最佳答案

注会综合阶段考试成绩有效期不限。注册会计师综合阶段考试以前的规定是必须在五年内通过综合阶段考试。自2019年注会综合阶段考试开始,CPA综合阶段取消了年限的要求,考生什么时候通过都可以。注会专业阶段考试成绩有效期为5年注册会计师专业阶段考试单科成绩保留5年,考生需要在5年内通过六科。若没有在5年内通过六科考试,那么第六年报考开始,第一年通过的科目成绩作废,第七年报考时,第二年通过的科目成绩作废,以此类推。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

总预算是企业所有以货币及其他数量形式反映的、有关企业未来一段时间内全部经营活动各项目目标的行动计划与相应措施的数量说明。( )

正确答案:×

这句话应将总预算改为全面预算。全面预算是企业所有以货币及其他数量形式反映的、有关企业未来一段时间内全部经营活动各项目目标的行动计划与相应措施的数量说明。全面预算包括日常业务预算、特种决策预算和财务预算三大类,而总预算只是指其中的财务预算。

这句话应将总预算改为全面预算。全面预算是企业所有以货币及其他数量形式反映的、有关企业未来一段时间内全部经营活动各项目目标的行动计划与相应措施的数量说明。全面预算包括日常业务预算、特种决策预算和财务预算三大类,而总预算只是指其中的财务预算。

甲公司是一家于2008年4月20日在深圳证券交易所中小企业板上市交易的上市公司,其股本总额为8亿股。2017年9月16日,甲公司的控股股东乙公司将其持有的甲公司40%的股份全部协议转让给丙公司(经中国证监会豁免进行要约收购)。

风顺科技股份有限公司(以下简称“风顺科技”)是一家从事互联网金融服务的公司,其控股股东A公司持有风顺科技70%的股权。

2019年4月1日,甲公司发布公告称,甲公司与风顺科技的全体股东签订《重大资产置换及发行股份购买资产协议》,该协议的部分要点如下:(1)甲公司以其全部资产及负债(作价10亿元)与风顺科技全体股东持有的100%股权(作价430亿元)的等值部分进行置换,二者的差额部分(420亿元),由甲公司向风顺科技全体股东非公开发行股份进行购买;(2)本次发行股份购买资产的定价基准日为甲公司本次发行股份购买资产的董事会决议公告日,股票发行价格为10元/股,即定价基准日前60个交易日股票均价的85%;甲公司本次拟发行股份42亿股;(3)A公司在本次重组中获得的甲公司股票,自发行结束之日起12个月后可以转让。

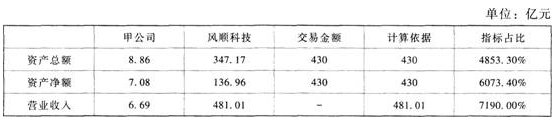

本次交易拟购买资产经审计的最近一年末资产总额、资产净额及最近一年的营业收入占甲公司最近一个会计年度经审计的合并财务报告相关指标的比例如下:

已知,风顺科技2016年、2017年和2018年的净利润分别为2亿元、-3亿元和4亿元。

经查,甲公司原控股股东乙公司因涉嫌违法违规正被中国证监会立案调查(违法行为发生于2017年2月),甲公司现控股股东丙公司于2018年9月10日受到深圳证券交易所的公开谴责。

要求:

根据上述内容,分别回答下列问题:

(1)在甲公司与风顺科技全体股东签订的《重大资产置换及发行股份购买资产协议》中,有哪些内容不符合证券法律制度的规定?并分别说明理由。

(2)本次重组交易是否构成借壳上市?并说明理由。

(3)本次重组交易是否应获得中国证监会的核准?并说明理由。

(4)风顺科技最近三个会计年度的净利润情况是否构成本次交易重组的法定障碍?并说明理由。

(5)甲公司原控股股东乙公司因涉嫌违法违规正被中国证监会立案调查,该事项是否构成本次交易重组的法定障碍?并说明理由。

(6)甲公司现控股股东丙公司受到深圳证券交易所的公开谴责,该事项是否构成本次交易重组的法定障碍?并说明理由。

风顺科技股份有限公司(以下简称“风顺科技”)是一家从事互联网金融服务的公司,其控股股东A公司持有风顺科技70%的股权。

2019年4月1日,甲公司发布公告称,甲公司与风顺科技的全体股东签订《重大资产置换及发行股份购买资产协议》,该协议的部分要点如下:(1)甲公司以其全部资产及负债(作价10亿元)与风顺科技全体股东持有的100%股权(作价430亿元)的等值部分进行置换,二者的差额部分(420亿元),由甲公司向风顺科技全体股东非公开发行股份进行购买;(2)本次发行股份购买资产的定价基准日为甲公司本次发行股份购买资产的董事会决议公告日,股票发行价格为10元/股,即定价基准日前60个交易日股票均价的85%;甲公司本次拟发行股份42亿股;(3)A公司在本次重组中获得的甲公司股票,自发行结束之日起12个月后可以转让。

本次交易拟购买资产经审计的最近一年末资产总额、资产净额及最近一年的营业收入占甲公司最近一个会计年度经审计的合并财务报告相关指标的比例如下:

已知,风顺科技2016年、2017年和2018年的净利润分别为2亿元、-3亿元和4亿元。

经查,甲公司原控股股东乙公司因涉嫌违法违规正被中国证监会立案调查(违法行为发生于2017年2月),甲公司现控股股东丙公司于2018年9月10日受到深圳证券交易所的公开谴责。

要求:

根据上述内容,分别回答下列问题:

(1)在甲公司与风顺科技全体股东签订的《重大资产置换及发行股份购买资产协议》中,有哪些内容不符合证券法律制度的规定?并分别说明理由。

(2)本次重组交易是否构成借壳上市?并说明理由。

(3)本次重组交易是否应获得中国证监会的核准?并说明理由。

(4)风顺科技最近三个会计年度的净利润情况是否构成本次交易重组的法定障碍?并说明理由。

(5)甲公司原控股股东乙公司因涉嫌违法违规正被中国证监会立案调查,该事项是否构成本次交易重组的法定障碍?并说明理由。

(6)甲公司现控股股东丙公司受到深圳证券交易所的公开谴责,该事项是否构成本次交易重组的法定障碍?并说明理由。

答案:

解析:

(1)①股票发行价格不符合规定。根据规定,上市公司发行股份的价格不得低于市场参考价的90%,市场参考价为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一;②A公司获得的甲公司股份自发行结束之日起12个月后可自由转让不符合规定。根据规定,本次交易完成后,A公司将成为甲公司的控股股东,A公司在本次重组中获得的甲公司股票,自发行结束之日起36个月内不得转让。

(2)本次交易构成借壳上市。根据规定,上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,即构成借壳上市(包括但不限于):①购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;②购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上。在本题中,甲公司向风顺科技购买的资产总额占其控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例高达4853.30%,构成借壳上市。

(3)本次重组交易应获得中国证监会的核准。根据规定,中国证监会在发行审核委员会中设立上市公司并购重组审核委员会。以投票方式对提交其审议的借壳上市申请或者发行股份购买资产申请进行表决,提出审核意见。在本题中,本次重组交易既属于发行股份购买资产,也构成借壳上市,应获得中国证监会的核准。

(4)风顺科技最近三个会计年度的净利润情况构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司购买的资产对应的经营实体应当是股份有限公司或者有限责任公司,且符合《首次公开发行股票并上市管理办法》规定的其他发行条件,其中包括但不限于:最近3个会计年度净利润均为正数且累计超过人民币3000万元。在本题中,风顺科技2017年的净利润为负数,不符合首次公开发行股票并上市的条件。

(5)该事项构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司及其最近3年内的控股股东、实际控制人不存在因涉嫌犯罪正被司法机关立案侦查或者涉嫌违法违规正被中国证监会立案调查的情形。在本题中,乙公司属于上市公司最近3年内的控股股东,乙公司因涉嫌违法违规正被中国证监会立案调查,将构成本次交易重组的法定障碍。

(6)该事项构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司及其控股股东、实际控制人最近12个月内未受到证券交易所公开谴责,不存在其他重大失信行为。在本题中,上市公司现控股股东丙公司最近12个月内受到深圳证券交易所的公开谴责,将构成本次交易重组的法定障碍。

(2)本次交易构成借壳上市。根据规定,上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,即构成借壳上市(包括但不限于):①购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;②购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上。在本题中,甲公司向风顺科技购买的资产总额占其控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例高达4853.30%,构成借壳上市。

(3)本次重组交易应获得中国证监会的核准。根据规定,中国证监会在发行审核委员会中设立上市公司并购重组审核委员会。以投票方式对提交其审议的借壳上市申请或者发行股份购买资产申请进行表决,提出审核意见。在本题中,本次重组交易既属于发行股份购买资产,也构成借壳上市,应获得中国证监会的核准。

(4)风顺科技最近三个会计年度的净利润情况构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司购买的资产对应的经营实体应当是股份有限公司或者有限责任公司,且符合《首次公开发行股票并上市管理办法》规定的其他发行条件,其中包括但不限于:最近3个会计年度净利润均为正数且累计超过人民币3000万元。在本题中,风顺科技2017年的净利润为负数,不符合首次公开发行股票并上市的条件。

(5)该事项构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司及其最近3年内的控股股东、实际控制人不存在因涉嫌犯罪正被司法机关立案侦查或者涉嫌违法违规正被中国证监会立案调查的情形。在本题中,乙公司属于上市公司最近3年内的控股股东,乙公司因涉嫌违法违规正被中国证监会立案调查,将构成本次交易重组的法定障碍。

(6)该事项构成本次交易重组的法定障碍。根据规定,借壳上市应满足的条件之一是,上市公司及其控股股东、实际控制人最近12个月内未受到证券交易所公开谴责,不存在其他重大失信行为。在本题中,上市公司现控股股东丙公司最近12个月内受到深圳证券交易所的公开谴责,将构成本次交易重组的法定障碍。

(2016)ABC会计师事务所的A注册会计师负责审计甲公司等多家被审计单位2015年度财务报表,遇到下列审计报告相关的事项:

(3)丙公司为ABC会计师事务所2015年度承接的新客户,其公章、财务专用章和法定代表人名章由总经理一人保管,A注册会计师认为无法就财务报表是否存在由于舞弊导致的重大错报获取充分适当的审计证据,拟发表保留意见。

(4)2015年8月,丁公司取得戊公司60%的股权,因2015年度合并财报表时未将戊公司纳入合并范围。并在财务报表附注中披露了这一重大事项,A注册会计师拟在审计报告中增加强调事项段,提醒财务报表使用者关注该事项。

要求:

针对上述事项,假定不考虑其他条件,逐项指出A注册会计师拟出具的审计报告类型是否恰当,如不恰当,并指出应当出具何种类型的审计报告。

(3)丙公司为ABC会计师事务所2015年度承接的新客户,其公章、财务专用章和法定代表人名章由总经理一人保管,A注册会计师认为无法就财务报表是否存在由于舞弊导致的重大错报获取充分适当的审计证据,拟发表保留意见。

(4)2015年8月,丁公司取得戊公司60%的股权,因2015年度合并财报表时未将戊公司纳入合并范围。并在财务报表附注中披露了这一重大事项,A注册会计师拟在审计报告中增加强调事项段,提醒财务报表使用者关注该事项。

要求:

针对上述事项,假定不考虑其他条件,逐项指出A注册会计师拟出具的审计报告类型是否恰当,如不恰当,并指出应当出具何种类型的审计报告。

答案:

解析:

(3)不恰当。被审计单位公章、财务专用章和法定代表人名章由总经理一人保管,属于内部控制重大缺陷,影响广泛,应当出具无法表示意见审计报告。

(4)不恰当。未将子公司纳入合并范围,应当出具否定意见的审计报告。

(4)不恰当。未将子公司纳入合并范围,应当出具否定意见的审计报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-08

- 2021-07-31

- 2021-07-09

- 2021-03-19

- 2021-10-18

- 2021-03-20

- 2021-03-01

- 2021-09-09

- 2021-02-11

- 2021-03-21

- 2021-08-08

- 2021-02-28

- 2021-02-11

- 2021-03-01

- 2021-10-14

- 2021-03-19

- 2021-02-25

- 2021-02-11

- 2021-10-18

- 2021-05-12

- 2021-12-01

- 2021-10-17

- 2021-02-28

- 2021-06-16

- 2021-02-11

- 2021-03-03

- 2021-10-23

- 2021-12-01

- 2021-11-24

- 2021-10-17