我在西安工作,请问要怎么备考注册会计师?

发布时间:2021-07-27

我在西安工作,请问要怎么备考注册会计师?

最佳答案

注册会计师考试中,审计是大家公认的最难科目之一,不管是文科出身还是理科出身,审计都是一座难以翻越的大山。每年备考CPA总是有不少考生十分烦恼,而这部分考生恰恰是上班族居多。

忙工作没时间看书,照顾家庭没时间练习,太累了学习不进去等等这些那些诸多因素,导致他们一直通不过科目考试,并且CPA考试专业阶段成绩有5年限制,这更让上班族考生们觉得是遥不可及的梦。

近年来,随着财政部对管理会计的大力推行,一场会计职能改革的潮流正向每一位财会人员涌来。因而有的人选择了顺势而为,抢占管理会计职场先机,而有的人则一直坚守着将财务会计进行到底。

上班族的学习时间基本上是不够用,能否顺利通过考试并不是用时间来衡量的,而是用效率和效果衡量。个人建议每天的有效学习时间达到3-6小时即可。

首先要利用好早晨的时间。身体的疲惫已消除,而且没有人或事情打扰你,所以一定要利用好这段宝贵的时间。其次,要利用好晚间的时间。在下班到家之后,尽量缩减不必要的时间,全部用在学习上。再者,利用好上班途中的时间。还有就是要利用好周末、假期的时间多学习。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列行为中,属于代理行为的是( )。

A.居间行为

B.行纪行为

C.代保管物品行为

D.保险公司业务员的揽保行为

正确答案:D

解析:本题旨在考查有关代理行为的特征。《民法通则》规定,代理的特征包括:(1)代理人以被代理人的名义实施法律行为;(2)代理人直接向第三人进行意思表示;(3)代理人在代理权限内独立地为意思表示;(4)代理行为的法律后果直接归属于被代理人。故本题应选D。

解析:本题旨在考查有关代理行为的特征。《民法通则》规定,代理的特征包括:(1)代理人以被代理人的名义实施法律行为;(2)代理人直接向第三人进行意思表示;(3)代理人在代理权限内独立地为意思表示;(4)代理行为的法律后果直接归属于被代理人。故本题应选D。

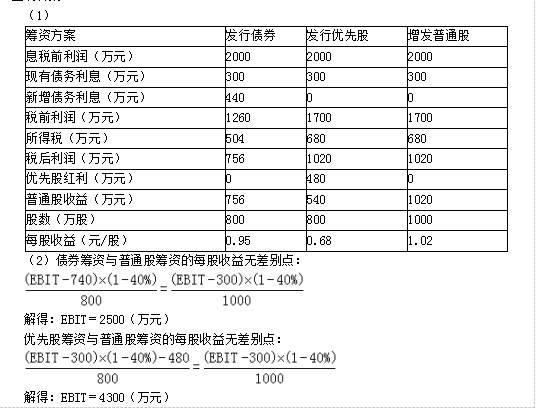

某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加息税前利润400万元。该项目备选的筹资方案有:

1)按11%的利率平价发行债券;

2)按面值发行股利率为12%的优先股;

3)按20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列答题卷的“普通股每股收益计算表”)。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元或4000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

1)按11%的利率平价发行债券;

2)按面值发行股利率为12%的优先股;

3)按20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元;公司适用的所得税率为40%;证券发行费可忽略不计。

要求:

(1)计算按不同方案筹资后的普通股每股收益(填列答题卷的“普通股每股收益计算表”)。

(2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点。

(3)计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元或4000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

答案:

解析:

(3)筹资前的财务杠杆=1600/(1600-300)=1.23

发行债券筹资的财务杠杆=2000/(2000-300-4000×11%)=1.59

优先股筹资的财务杠杆=2000/(2000-300-4000×12%/0.6)=2.22

普通股筹资的财务杠杆=2000/(2000-300)=1.18

(4)该公司应当采用增发普通股筹资。该方式在新增息税前利润400万元(预计息税前利润2000万元)时,每股收益较高、风险(财务杠杆)较低,最符合财务目标。

(5) 当项目新增息税前利润为1000万元时,公司息税前利润总额为2600万元,在不考虑财务风险的情况下应选择债券筹资方案;

当项目新增息税前利润为4000万元时,公司息税前利润总额为5600万元,在不考虑财务风险的情况下应选择债券筹资方案。

(3)筹资前的财务杠杆=1600/(1600-300)=1.23

发行债券筹资的财务杠杆=2000/(2000-300-4000×11%)=1.59

优先股筹资的财务杠杆=2000/(2000-300-4000×12%/0.6)=2.22

普通股筹资的财务杠杆=2000/(2000-300)=1.18

(4)该公司应当采用增发普通股筹资。该方式在新增息税前利润400万元(预计息税前利润2000万元)时,每股收益较高、风险(财务杠杆)较低,最符合财务目标。

(5) 当项目新增息税前利润为1000万元时,公司息税前利润总额为2600万元,在不考虑财务风险的情况下应选择债券筹资方案;

当项目新增息税前利润为4000万元时,公司息税前利润总额为5600万元,在不考虑财务风险的情况下应选择债券筹资方案。

企业对不同过期账款的收款方式,包括准备为此付出的代价,就是它的收账政策。( )

正确答案:√

应收账款发生后,企业采取各种措施,包括对应收账款回收情况的监督、对坏账损失的事先准备和制定适当的收账政策。

应收账款发生后,企业采取各种措施,包括对应收账款回收情况的监督、对坏账损失的事先准备和制定适当的收账政策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-19

- 2021-02-11

- 2021-03-25

- 2021-02-13

- 2021-03-23

- 2021-03-01

- 2021-10-18

- 2021-03-05

- 2021-10-18

- 2021-10-22

- 2021-02-03

- 2021-03-03

- 2021-07-09

- 2021-03-07

- 2021-11-06

- 2021-11-30

- 2021-01-26

- 2021-01-09

- 2021-11-02

- 2021-07-08

- 2021-11-06

- 2021-10-18

- 2021-12-30

- 2021-12-26

- 2021-10-17

- 2021-10-18

- 2021-01-15

- 2021-12-12

- 2021-02-11

- 2021-02-11