cpa 报考科目次序? 请高手赐教,先谢谢了!

发布时间:2021-10-17

cpa 报考科目次序? 请高手赐教,先谢谢了!

最佳答案

报考一门:会计。只报考一门建议从会计开始,从此开始注会的学习旅程,注意打好基础,不要只为了60分通过,考虑到会计的重要意义,学习不好同样会影响到注会整体的学习。

报考两门:会计+税法/财管。税法的所得税学习对于会计的学习很重要;而会计的学习对财管的学习也很重要。不过财管和税法相比,税法更合适一些;另外有人建议“会计+审计”的报考,这里不做重点推荐,因为审计学习需要会计基础,而审计学习周期长很多,所以无形中这个组合时间学习会更长,报考应慎重。

报考三门:会计+税法+财管。会计和税法的学习可以明显促进财管,所以财管不宜单独报考,要注意知识体系的内部联系。财管的学习上位于会计之后,学习周期不是很长。

以上是三种常见的注册会计师考试搭配组合。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据我国票据法律制度的规定,下列各项中,属于不可以挂失止付的票据的有( )。

A.已承兑的商业汇票

B.未记载付款人的汇票

C.未填明"现金"字样的银行汇票

D.未填明"现金"字样的银行本票

正确答案:BCD

本题考核可以挂失止付的票据。根据规定,未填明"现金"字样的银行汇票以及未填明"现金"字样的银行本票丧失,不得挂失止付。

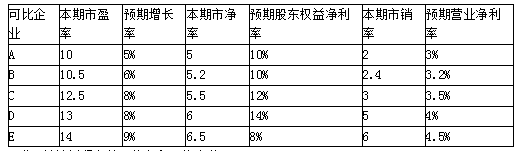

甲企业今年每股收益为0.5元/股,预期增长率为7.8%,每股净资产为1.2元/股,每股收入为2元/股,预期股东权益净利率为10.6%,预期营业净利率为3.4%。假设同类上市企业中与该企业类似的有5家,但它们与该企业之间尚存在某些不容忽视的重大差异,相关资料见下表:

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

答案:

解析:

(1)应该采用修正平均市盈率法评估甲企业每股价值:

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

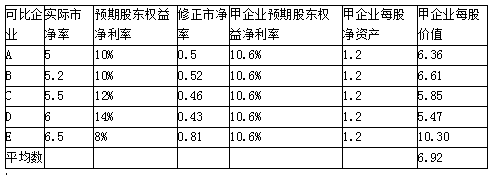

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

M国某地区位于地震频发地带,那里的居民具有较强的防震意识,住房普通采用木质结构,抗震性能优越。不少家庭加装了地震时会自动关闭煤气的仪器,以防犯地震带来的相关灾害。根据上述信息,该地区居民采取的风险管理策略工具是()。

A.风险控制

B.风险转移

C.风险规避

D.风险转换

B.风险转移

C.风险规避

D.风险转换

答案:A

解析:

住房普遍采用木质结构,抗震性能优越。加装地震时会自动关闭煤气的仪器。属于控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率的目的,体现的是风险控制。

甲与乙订有一货物买卖合同,甲如约向乙交付了货物,但乙尚未付款。乙与丙另有一借款协议,乙借给丙一笔款项,还款期限已到,现乙免除了丙的债务。由于乙一直未向甲支付货款,乙以无钱支付为由一直拖欠,此时,甲可以行使( ),保护其债权利益。

A.代位权

B.撤销权

C.抗辩权

D.求偿权

正确答案:B

注意代位权与撤销权的区别。

注意代位权与撤销权的区别。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-05

- 2021-02-07

- 2021-02-11

- 2021-11-23

- 2021-10-18

- 2021-02-26

- 2021-03-05

- 2021-08-27

- 2021-07-09

- 2021-07-17

- 2021-12-18

- 2021-12-29

- 2021-02-11

- 2021-03-02

- 2021-02-01

- 2021-10-17

- 2021-07-08

- 2021-08-06

- 2021-08-25

- 2021-02-11

- 2021-02-11

- 2021-10-19

- 2021-02-07

- 2021-02-28

- 2021-10-18

- 2021-08-06

- 2021-02-28

- 2021-10-18

- 2021-10-19

- 2021-02-11