cpa报名网站打不开怎么办?

发布时间:2021-02-11

cpa报名网站打不开怎么办?

最佳答案

报名期间,网报系统开放时间为8:00-20:00(清明节假期不开放)。考生需要在规定时间内进入网报系统进行报名。如果在规定时间内进入网报系统,显示网站正在维护,刷新页面即可显示。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A国一居民企业在B国设有一个分公司,总公司在本国取得所得250万元,设在B国的分公司取得所得60万元。分公司按40%的税率向B国缴纳所得税24万元。A国所得税税率为30%,实行限额抵免法。计算该居民企业应向本国缴纳所得税额( )万元。

A.55

B.60

C.70

D.75

B.60

C.70

D.75

答案:D

解析:

(1)B国分公司抵免限额=60×30%=18(万元)

(2)由于抵免限额(18万元)<实缴税额(24万元),允许抵免的税额=18(万元),

因此,应向本国缴纳所得税额=(250+60)×30%-18=75(万元)。

(2)由于抵免限额(18万元)<实缴税额(24万元),允许抵免的税额=18(万元),

因此,应向本国缴纳所得税额=(250+60)×30%-18=75(万元)。

在对被审计单位及其环境进行了解时,下列途径可以为注册会计师提供相关信息的有( )。

A.询问被审计单位聘请的外部法律顾问

B.阅读民间组织发布的行业报告

C.询问参与生成、处理或记录复杂或异常交易的员工

D.实地察看被审计单位的生产经营场所和厂房设备

B.阅读民间组织发布的行业报告

C.询问参与生成、处理或记录复杂或异常交易的员工

D.实地察看被审计单位的生产经营场所和厂房设备

答案:A,B,C,D

解析:

选项AB,通过询问和检查从被审计单位外部获取的信息;选项C,通过询问被审计单位内部除管理层之外的其他人员获取的信息;选项D,通过观察获取的信息。

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

答案:

解析:

采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

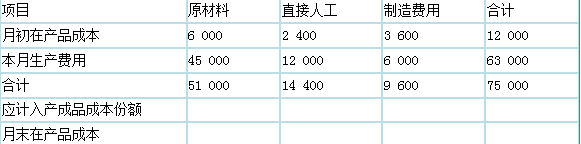

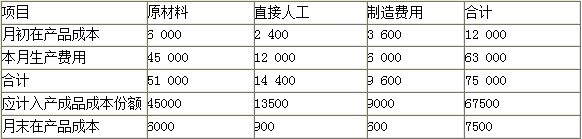

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

张工程师将其发明在中国承认的国际展览会上首次展出,随后他就该项发明向中国专利行政部门申请专利,其不丧失新颖性的临时保护期为一年。( )

正确答案:×

本题旨在考查受理专利权的条件。《专利法》规定,申请专利的发明创造在申请日以前六个月内在中国政府主办或承认的国际展览会上首次展出的,不丧失新颖性。故本题表述是错误的。

本题旨在考查受理专利权的条件。《专利法》规定,申请专利的发明创造在申请日以前六个月内在中国政府主办或承认的国际展览会上首次展出的,不丧失新颖性。故本题表述是错误的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-10-18

- 2021-02-11

- 2021-07-06

- 2021-12-10

- 2021-06-12

- 2021-01-24

- 2021-12-30

- 2021-01-29

- 2021-11-21

- 2021-10-18

- 2021-06-30

- 2021-10-17

- 2021-03-13

- 2021-02-28

- 2021-10-17

- 2021-02-11

- 2021-08-13

- 2021-10-17

- 2021-02-04

- 2021-08-24

- 2021-03-07

- 2021-03-13

- 2021-11-06

- 2021-01-31

- 2021-11-06

- 2021-10-17

- 2021-10-17

- 2021-02-28

- 2021-05-21