注册会计师的发展前景如何?

发布时间:2021-02-28

注册会计师的发展前景如何?

最佳答案

一、职业发展优越。

一般而言注册会计师的就业方向主要从事这几个方面,审计师,银行从业,证券从业,咨询行业,注会教育行业。由于注册会计师拥有国内唯一的审计签字权,很多会计事务所和上市公司招聘时都将注会证书当做一个条件“明码标价”。

审计行业如果没有注会证书根本没有从事该行业的资质,而上市公司在ipo时更加需要注册会计师的帮助。不仅如此,对于刚毕业的新员工而言,更是增加个人职业竞争力的必备利器,未来的职业发展空间也将更加宽广。而对于普通财务人员而言,拥有CPA证书就有了财务总监、财务经理的岗位的优先录用条件,升职速度大大提高。据了解,在四大,对于新入职的同事而言,一般公司会让你暂缓入职,就是让你专门备考cpa。同时公司每年每门课程会有两天的考试假,同时,满足一定条件,还会给你报销复习备考的资料费用,可见CPA职业前景还是客观的。

二、薪资待遇优厚。

拥有CPA后不仅能进更好的公司,就业空间大增,加薪机会也将大大提高。一般来说,在四大国际会计事务所,第一年年薪通常在10万元左右,第二年大概15万元,第三年20万,第四年大概25万左右。到了第五年,当了manager并且拥有cpa证书,轻松30万年薪。在国内企事业单位的新入职员工起薪相对而言要低一些,第一年在5-8万左右。如果已持有CPA证书的话,升职加薪的速度会比较快,预计能达到年薪30万左右。

不仅如此,有了注会之后大家的视野也会发生变化。曾经有一个朋友抱怨,她在四大第四年了,年薪也就25万,当时和她一起考过cpa的同学在证券公司工作,现在已经年薪45万了。可以说,cpa证书基本上和高薪工作划上了等号,只要努力,你的未来真不是梦。

三、对自身能力的提升有很大帮助。

为什么很多大公司这么注重cpa证书,我感觉很大层面上就是cpa证书的实用性。研究介绍下注册会计师究竟干什么工作。我们当前注册会计师考试课程设计确实很合理,包含会计、审计、财管、税法、经济法和战略。

注册会计师最核心的业务就是审计。审计业务最起码得知道管理层报表是如何编制的吧,所以你必须得学会计这门课程。同时必须了解管理层如何进行业绩评价,这是一个公司内控重要部分。管理层为了提高自身业绩,会如何进行管理章程制定,这个时候就得学习财务管理。从事经营活动具体需要遵守哪些法律,这个时候就得学习经济法。与税务部门打交道就得学习税法。想要了解高层下一步可能尝试哪些新的业务,又得学习公司战略。可以说注册会计师考试包含你从事审计业务过程中可能接触到的方方面面,相当具有实用性。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.恒达企业仍需对盛大企业变更后的借款承担保证责任

C.恒达企业的保证期间截止至2015年9月1日

D.恒达企业的保证期间截止至2016年9月1日

2017年9月相关成本核算资料如下:

(1)本月产量资料(单位:千克)

要求:

(1)编制各步骤产品成本计算单以及产品汇总计算单(结果填入下方表格中,不用列出计算过程)。

(2)计算A、B产品的单位成本。

第一步骤成本计算单

2017年9月 单位:元

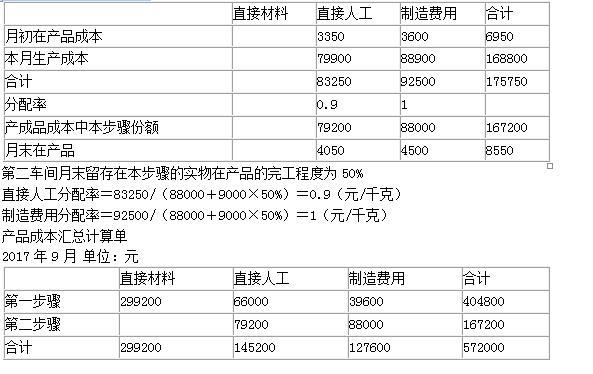

第一车间月末留存在本步骤的实物在产品的完工程度为60%

直接材料分配率=363800/(88000+10000+9000)=3.4(元/千克)

直接人工分配率=77250/(10000×60%+9000+88000)=0.75(元/千克)

制造费用分配率=46350/(10000×60%+9000+88000)=0.45(元/千克)

第二步骤成本计算单

2017年9月 单位:元

(2)A产品产量=88000×6/(6+5)=48000(千克)

B产品产量=88000×5/(6+5)=40000(千克)

A产品可变现净值=48000×8.58=411840(元)

B产品可变现净值=40000×(7.2-0.336)=274560(元)

A产品分配的成本=572000×411840/(411840+274560)=343200(元)

B产品分配的成本=572000×274560/(411840+274560)=228800(元)

A产品单位成本=343200/48000=7.15(元/千克)

B产品单位成本=228800/40000=5.72(元/千克)

B.确定管理层是否认可并理解其与财务报表相关的责任

C.确定被审计单位的内部控制是否有效

D.确定被审计单位是否存在违反法律法规的行为

在注册会计师通过比较具体审计证据所形成的有关可靠性的下列结论中,正确的是( )。

A.购货发票比销售发票可靠

B.函证应付账款回函比卖方对账单可靠

C.银行存款对账单比银行存款日记账可靠

D.验收单比发货凭证可靠

验收单与发货凭证都是被审计单位自行编制的,都与实物流转相对应,但发货单涉及到被审计单位以外的独立第三方,比验收单可靠。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-14

- 2021-10-20

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-02-11

- 2021-07-12

- 2021-10-17

- 2021-08-10

- 2021-03-04

- 2021-10-18

- 2021-02-11

- 2021-09-11

- 2021-12-30

- 2021-10-16

- 2021-07-14

- 2021-02-04

- 2021-01-22

- 2021-10-18

- 2021-10-29

- 2021-11-06

- 2021-03-03

- 2021-12-10

- 2021-10-25

- 2021-02-11

- 2021-03-16

- 2021-01-25

- 2021-12-29

- 2021-02-28

- 2021-02-11