注册会计师考试,报名是在几月份?要考哪些科目?

发布时间:2021-07-08

注册会计师考试,报名是在几月份?要考哪些科目?

最佳答案

报名时间:每年3、4月份左右

考试时间:每年10月份左右

考试科目:

1、专业阶段考试科目:会计、审计、财务成本管理、公司战略与风险管理、经济法、税法。

2、综合阶段考试科目:职业能力综合测试(试卷一、试卷二)

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

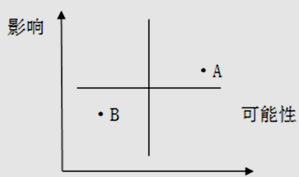

M公司是一家石油开采企业,现正在为新勘探的A、B两个油田项目进行风险评估。下图是A、B两个项目的风险评估系图。下列选项中,关于风险评估系图法的说法不正确的是( )。

A.适用于对风险初步的定量分析

B.风险评估系图法作为一种简单的定性方法,直观明了

C.应对具有重大影响且发生可能性较高的A项目的风险更加关注

D.如需要进一步探求风险原因,该方法则显得过于简单,缺乏有效的经验证明和数据支持

B.风险评估系图法作为一种简单的定性方法,直观明了

C.应对具有重大影响且发生可能性较高的A项目的风险更加关注

D.如需要进一步探求风险原因,该方法则显得过于简单,缺乏有效的经验证明和数据支持

答案:A

解析:

风险评估系图法适用于对风险初步的定性分析。选项A不正确。

甲企业是一个军工企业,且其资产通用性较差,2018年实现净利润272万元,财务费用(利息支出)80万元,管理费用项下的研究与开发费用为10万元,当前确认为无形资产的研究与开发支出为12万元,非经常性损益调整为6万元。

根据该企业财务报表数据显示:该企业2018年初所有者权益为880万元,年末所有者权益为960万元;年初负债为800万元,其中无息流动负债为220万元,年末负债为1040万元,其中无息流动负债为300万元。报表中符合主业规定的平均“在建工程”占平均总资产的10%。该企业适用的所得税税率为25%。

要求按照《中央企业负责人经营业绩考核暂行办法》:

(1)计算该企业2018年税后净营业利润和调整后资本;

(2)计算该企业2018年简化的经济增加值。

根据该企业财务报表数据显示:该企业2018年初所有者权益为880万元,年末所有者权益为960万元;年初负债为800万元,其中无息流动负债为220万元,年末负债为1040万元,其中无息流动负债为300万元。报表中符合主业规定的平均“在建工程”占平均总资产的10%。该企业适用的所得税税率为25%。

要求按照《中央企业负责人经营业绩考核暂行办法》:

(1)计算该企业2018年税后净营业利润和调整后资本;

(2)计算该企业2018年简化的经济增加值。

答案:

解析:

(1)税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性损益调整项×50%)×(1-25%)=272+(80+10+12-6×50%)×(1-25%)=346.25(万元)

平均所有者权益=(880+960)÷2=920(万元)

平均负债合计=(800+1040)÷2=920(万元)

平均无息流动负债=(220+300)÷2=260(万元)

平均在建工程=(920+920)×10%=184(万元)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程=920+920-260-184=1396(万元)

(2)根据《暂行办法》规定:对军工等资产通用性较差的企业,资本成本率定为4.1%。所以甲企业适用的资本成本率为4.1%。

简化的经济增加值=税后净营业利润-调整后资本×平均资本成本率=346.25-1396×4.1%=289.01(万元)。

平均所有者权益=(880+960)÷2=920(万元)

平均负债合计=(800+1040)÷2=920(万元)

平均无息流动负债=(220+300)÷2=260(万元)

平均在建工程=(920+920)×10%=184(万元)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程=920+920-260-184=1396(万元)

(2)根据《暂行办法》规定:对军工等资产通用性较差的企业,资本成本率定为4.1%。所以甲企业适用的资本成本率为4.1%。

简化的经济增加值=税后净营业利润-调整后资本×平均资本成本率=346.25-1396×4.1%=289.01(万元)。

下列各项中,可能表明被审计单位存在值得关注的内部控制缺陷的有()。

A.被审计单位内部缺乏通常应当建立的风险评估过程

B.注册会计师识别出被审计单位内部控制未能防止的管理层舞弊

C.被审计单位重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报

D.管理层未对注册会计师以前已沟通的值得关注的内部控制缺陷采取适当的纠正措施

B.注册会计师识别出被审计单位内部控制未能防止的管理层舞弊

C.被审计单位重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报

D.管理层未对注册会计师以前已沟通的值得关注的内部控制缺陷采取适当的纠正措施

答案:A,B,C,D

解析:

审计准则第 1152号应用指南第 7段。表明存在值得关注的内部控制缺陷的迹象举例如下:

(1)控制环境无效的证据,例如:①与管理层经济利益相关的重大交易没有得到治理层适当审查;

②识别出被审计单位内部控制未能防止的管理层舞弊(无论是否重大)(选项 B);

③管理层未能对以前已经沟通的值得关注的内部控制缺陷采取适当的纠正措施(选项 D);

(2)被审计单位内部缺乏通常应当建立的风险评估过程(选项 A);

(3)被审计单位风险评估过程无效的证据,例如,管理层未能识别出注册会计师预期被审计单位的风险评估过程应当识别出的重大错报风险;

(4)没有有效应对识别出的特别风险的证据(如缺乏针对这种风险的控制);

(5)注册会计师实施程序发现的、被审计单位的内部控制未能防止或发现并纠正的错报;

(6)重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报(选项 C);

(7)管理层无力监督财务报表编制的证据。

(1)控制环境无效的证据,例如:①与管理层经济利益相关的重大交易没有得到治理层适当审查;

②识别出被审计单位内部控制未能防止的管理层舞弊(无论是否重大)(选项 B);

③管理层未能对以前已经沟通的值得关注的内部控制缺陷采取适当的纠正措施(选项 D);

(2)被审计单位内部缺乏通常应当建立的风险评估过程(选项 A);

(3)被审计单位风险评估过程无效的证据,例如,管理层未能识别出注册会计师预期被审计单位的风险评估过程应当识别出的重大错报风险;

(4)没有有效应对识别出的特别风险的证据(如缺乏针对这种风险的控制);

(5)注册会计师实施程序发现的、被审计单位的内部控制未能防止或发现并纠正的错报;

(6)重述以前公布的财务报表,以更正由于错误或舞弊导致的重大错报(选项 C);

(7)管理层无力监督财务报表编制的证据。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-28

- 2021-10-19

- 2021-08-01

- 2021-03-21

- 2021-07-21

- 2021-10-23

- 2021-10-14

- 2021-10-19

- 2021-03-01

- 2021-10-15

- 2021-10-19

- 2021-10-25

- 2021-03-05

- 2021-03-05

- 2021-02-27

- 2021-12-12

- 2021-03-04

- 2021-02-11

- 2021-10-17

- 2021-12-30

- 2021-02-28

- 2021-05-07

- 2021-10-11

- 2021-10-14

- 2021-01-07

- 2021-07-27

- 2021-03-15

- 2021-01-30

- 2021-10-17

- 2021-02-11