想报考注册会计师考试,有什么好的复习建议?

发布时间:2021-10-25

想报考注册会计师考试,有什么好的复习建议?

最佳答案

注册会计师考试是一场持久战,注会共分两个阶段,专业和综合,专业阶段共有六门,《会计》、《审计》、《税法》、《公司战略》、《经济法》、《财管》需要在五年内全部考完,所以考注册会计师是一场持久战。需要考生保持清楚的头脑。那么各位考生应如何备考:

1.学习规划表

有效系统的学习计划是考生在备考过程必不可少的环节。或多或少的备考学习时间要取决考生自身的学术背景和学习能力,但我们建议每位考生最少投入250个小时的学习时间。投入充足的时间来学习并全面掌握所有考点,并有侧重的学习自己薄弱的环节。

2.投入学习的时间

相应调整学习时间的安排,有侧重的并有效的来规划学习时间。CPA每个科目的教材都有好多章节,考生每周最少要花10-15个小时,持续18个星期的时间来学习考纲指定的内容,考生制定的考前时间规划表要在考前30-45天完成所有知识的第一次学习。考前最后4-6周的时间,考生要巩固前面所学的内容,做好习题的演练,其中一定要包括一些真题和预测题。

3.精读

CPA的知识体系和官方的教材细分并详述了各个部分的要点。建议考生一般先看粗略的复习,将每一章节的内容都学习,然后在精读、背诵。如果有不理解的知识点,可以去考试界的论坛问问其他学院或者找考试界的老师进行答疑。

4.复习阶段

学习是一个逐步积累的过程,要成体系的看待自己学习的知识。考生要不断夯实基础,温故知新。考生都要不断的温习以前学过的知识。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.认定层次重大错报风险的评估结果

C.认定层次重大错报风险的产生的原因

D.各类交易.账户余额.列报的特征

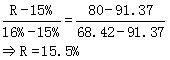

要求:计算该股票的期望报酬率并判断是否值得投资。

假设折现率15%

2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)+[3.456×(1+12%)/(15%—12%)]×(P/F,15%,3) =91.37

假设折现率16%

2.4×(P/F,16%,1)+2.88×(P/F, 16%,2)+3.456×(P/F, 16%,3)+[3.456×(1+12%)/(16%—12%)]×(P/F, 16%,3) =68.42

未来3年股利增长率为20%。之后转为正常增长,增长率为12%。公司最近支付的股利是2元。假设股票目前的市价为80元。

股票期望报酬率15.5%低于必要报酬率16%,该股票不值得投资。

或:按必要报酬率16%作为折现率计算该股票的内在价值。

低于股票市价80元,该股票不值得投资。

投资的必要报酬率16%;股票目前的市价为80元。

F注册会计师负责对乙公司2009年度财务报表进行审计。在运用审计抽样时,F注册会计师遇到下列问题,请代为做出正确的专业判断。

F注册会计师对乙公司2009年的10000张销售发票的赊销批准情况进行控制测试。F注册会计师在设计样本时,在有不超过7%的销售发票缺乏批准手续的情况下对内部控制信赖过度风险为1% (置信水平为99%),F注册会计师根据以前的经验估计大约有2.5%的发票缺乏批准手续程序,在对一个200张发票组成的样本进行检验后发现其中有 7张发票缺乏批准手续程序,F注册会计师评估的偏差率上限定为8%。

F注册会计师评价对样本的测试结果后决定提高原来对信赖过度风险评估水平(原来评估的为1%),这是因为( )。

A.样本偏差率上限(8%)大于可容忍偏差率 (7%)

B.预计总体偏差率(7%)大于样本中的实际偏差率(3.5%)

C.实际的误差上限(8%)大于样本中的实际偏差率(3.5%)

D.预计总体偏差率(2.5%)小于可容忍偏差率(7%)

解析:在评价控制测试样本的结果时,如果计算出的偏差率上限大于可容忍偏差率,则意味着内部控制没有注册会计师开始设想得那么有效,这就要求将控制风险的评估水平提高到最初设定的评估水平之上。选项B不正确是因为预计总体偏差率是2.5%而不是7%,并且样本的偏差率3.5%超过了预计总体偏差率;选项C和D不正确因为选项C只考虑了实际值,选项D只考虑了预计值,而对抽样结果进行评价应对实际值和预计值进行比较。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-07-08

- 2021-03-09

- 2021-05-06

- 2021-07-08

- 2021-02-11

- 2021-03-17

- 2021-02-28

- 2021-03-16

- 2021-03-04

- 2021-03-12

- 2021-10-17

- 2021-02-11

- 2021-10-20

- 2021-10-14

- 2021-12-25

- 2021-03-27

- 2021-12-25

- 2021-08-06

- 2021-02-11

- 2021-01-18

- 2021-03-04

- 2021-03-26

- 2021-03-08

- 2021-01-24

- 2021-02-11

- 2021-03-28

- 2021-02-27

- 2021-10-25

- 2021-11-30