我是学经济法学的,目前想报考注册会计师考试,请...

发布时间:2021-10-17

我是学经济法学的,目前想报考注册会计师考试,请问注册会计师考试有哪些题型?有什么好的复习建议?

最佳答案

专业阶段考试题型主要分为三类:

(一)选择题,重点考察考生的知识理解能力。

(二)简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

(三)综合题、案例分析题,重点考察考生的综合运用能力。

综合阶段考试的题型为综合案例分析。

学习方法:

一、梳理各科的知识点架构,前后章节形成体系

注册会计师zhi专业阶段六门科目,虽然看起来多但是各科之间的关联度还是很高的,单科的前后章节的联系也很紧密,所以大家在学习时一定要遵循由点及面的特点,构建知识架构对于学习计划的制定和执行能够提供一些帮助,至少当你对学习充满兴趣时,再去看计划就不会头疼了。

二、掌握一定的记忆技巧

众多考生的注册会计师备考经验告诉我们,记忆永远是困扰大家的问题,特别是注会的经济法和税法,需要记忆的内容不在少数,想要把这些考点变成大脑深层的记忆,应该先理解再去记忆,就算再难的考点理解后,也就相当于降低了难度。

三、注意学习计划的细节

大多数人看到计划不知道如何执行的根本原因,是因为没有注意细节的问题,比如计划中规定了今天早上做什么,下午做什么,什么时候看教材,什么时候听课等等,将大方向的学习任务细化,执行力自然就高了。

说到底学习终归是我们自己的事情,选择适合的注会报考科目,合理规划自己的学习时间才是通关的基础。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

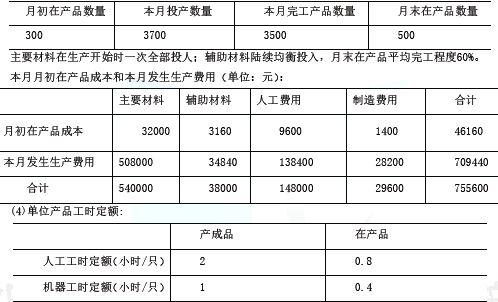

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

某公司目前的信用条件是n/30,年赊销收入3000万元,变动成本率 75%,资金成本率10%,为使收入增加10%,拟将政策改为“5/10,1/20, n/60”,客户付款分布为“60%,15%,25%”,则改变政策后会使应收账款占用资金的应计利息( )。

A.减少2.25万元

B.减少3.63万元

C.减少1.86万元

D.减少2.44万元

解析:原有应收账款平均余额=3000/360×30=250万元,改变政策后:平均收账期=10×60%+20×15%+60×25%=24天,应收账款平均余额=3000×(1+10%)/360×24=220万元,应收账款占用资金的应计利息的变动额=(220-250)×75%×10%=-2.25万元。

国务院专利行政部门对发明专利申请经初步审查认为符合专利法规定要求的,自申请日起满( )即行公布。

A.6个月

B.12个月

C.18个月

D.20个月

解析:本题旨在考查专利申请的审批程序。《专利法》规定国务院专利行政部门对发明专利中请经初步审查认为符合专利法规定要求的,自申请日起满18个月即行公布。故本题应选C。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-22

- 2021-01-03

- 2021-10-17

- 2021-04-16

- 2021-02-26

- 2021-03-05

- 2021-03-02

- 2021-10-17

- 2021-10-17

- 2021-03-04

- 2021-07-21

- 2021-03-24

- 2021-02-11

- 2021-10-18

- 2021-10-14

- 2021-11-11

- 2021-01-17

- 2021-02-11

- 2021-10-19

- 2021-10-14

- 2021-08-29

- 2021-02-11

- 2021-02-27

- 2021-10-17

- 2021-10-17

- 2021-11-06

- 2021-10-17

- 2021-01-27

- 2021-10-17

- 2021-10-16