我报考了今年的注册会计师考试,但是今天我的准考...

发布时间:2021-10-14

我报考了今年的注册会计师考试,但是今天我的准考证打印出错怎么办?

最佳答案

打印准考证最好避开高峰期、尽量使用IE浏览器。注会综合阶段准考证打印不了有一个常见原因,就是考生在准考证打印高峰期登入注会报名系统,2015注会准考证打印的前五天白天都是注会准考证打印的高峰期。注会准考证打印不了另一个常见原因,则是浏览器不兼的问题。考生进入注会报名系统打印准考证时,尽量使用IE浏览器,使用其他浏览器可能会造成不兼的现象,易出现注会准考证打印不了的情况。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

某市一内资房地产开发公司2010年开发一个商品房项目,有关资料如下:

(1)该项目商品房全部销售,取得销售收入6000万元,并签订了销售合同。

(2)购入土地,支付与该项目相关的土地使用权价款800万元,另发生相关费用60万元。

(3)发生土地拆迁补偿费180万元,前期工程费100万元,支付工程价款900万元,基础设施及公共配套设施费90万元,开发间接费用60万元。

(4)发生销售费用200万元,财务费用300万元,管理费用60万元。

(5)该房地产开发公司不能按转让项目计算分摊利息,当地政府规定的开发费用扣除比例为10%。

要求:根据上述资料和税法相关规定,回答下列问题:

(1)计算该房地产开发公司计算土地增值额时准予扣除的税金和附加。

(2)计算该房地产开发公司计算土地增值税时准予扣除的取得土地使用权所支付的金额、开发成本、开发费用及“其他扣除项目”金额。

(3)计算该房地产开发公司2010年应缴纳的土地增值税。

(1)该房地产开发公司计算土地增值税时准予扣除的税金及附加=6000×5%×(1+7%+3%)=330(万元)……(1分)

(2)准予扣除取得土地使用权所支付的金额=800+60=860(万元)

准予扣除房地产开发成本=180+100+900+90+60=1330(万元)

准予扣除房地产开发费用=(860+1330)×10%=219(万元)

准予扣除“其他扣除项目金额”=(860+1330)×20%=438(万元)

该房地产开发公司计算土地增值税时准予扣除土地使用费、开发成本、开发费用、其他扣除项目金额合计=860+1330+219+438=2847(万元)…… (2分)

(3)收入总额=6000(万元)

准予扣除项目合计=330+2847=3177(万元)

增值额=6000-3177=2823(万元)

增值率=增值额÷扣除项目金额×100%=2823÷3177×100%=88.86%,适用税率40%。

应纳土地增值税=2823×40%-3177×5%=970.35(万元) …… (2分)

B.有助于了解战略群组之间的竞争状况

C.有助于借助战略群组图预测市场变化或发现战略机会

D.有助于了解战略群组内企业竞争的主要着眼点

如果部分审计工作底稿以电子信息的形式存在,则对这部分工作底稿,注册会计师( )。

A.必须打印形成纸质工作底稿,以代替原电子形式的工作底稿

B.可以将相关信息打印,形成纸质工作底稿,以便于进行复核

C.可以在打印的纸质底稿上复核,但只保存电子版的工作底稿

D.必须在电子版工作底稿上实施复核并进行电子签名

由电子形式的工作底稿打印形成的工作底稿并不能代替原电子形式的工作底稿,

两者都应当归入审计档案。

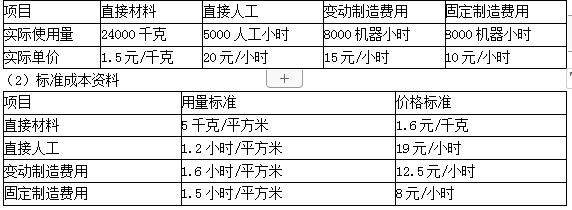

(1)实际消耗量

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、人工效率差异和成本差异。

(3)计算变动制造费用的耗费、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

(5)计算产品成本差异总额和单位成本差异。

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)直接人工的工资率差异=5000×(20-19)=5000(元)

会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

直接人工的人工效率差异=(5000-5000×1.2)×19= -19000(元)

直接人工成本差异=5000-19000=-14000(元)

(3)变动制造费用的耗费差异=8000×(15-12.5)=20000(元)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)

变动制造费用的成本差异=20000(元)

(4)固定制造费用的耗费差异=8000×10-6000× 1.5×8=8000(元)

固定制造费用的闲置能量差异=(6000×1.5-8000)×8=8000(元)

固定制造费用的效率差异=(8000-5000×1.5)×8= 4000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)产品成本差异总额=-4000-14000+20000+20000=22000(元)

单位成本差异=22000/5000=4.4(元/平方米)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-12

- 2021-02-11

- 2021-03-20

- 2021-10-20

- 2021-02-11

- 2021-05-12

- 2021-01-20

- 2021-10-14

- 2021-02-25

- 2021-10-20

- 2021-02-11

- 2021-10-17

- 2021-07-16

- 2021-10-17

- 2021-11-27

- 2021-02-11

- 2021-10-24

- 2021-08-26

- 2021-12-14

- 2021-01-21

- 2021-02-11

- 2021-01-21

- 2021-02-11

- 2021-10-15

- 2021-03-04

- 2021-11-26

- 2021-02-01

- 2021-03-13

- 2021-10-17

- 2021-02-11