谁能介绍几本关于会计的书籍?谢谢了

发布时间:2021-12-12

谁能介绍几本关于会计的书籍?谢谢了

最佳答案

《让数字说话:审计,就这么简单》

在会计学十大必读书籍中《让数字说话:审计,就这么简单》相对来说是比较基础的,也是必读的,整本书的阐述非常易懂,最主要是一点都不会有枯燥的感觉哟!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

上述交易或事项对甲公司20×9年度合并营业利润的影响是( )。

A.57.82万元

B.58.O6万元

C.61.O6万元

D.63.98万元

正确答案:C

解析:上述交易或事项对甲公司20×9年度合并营业利润的影响=-0.5×6.84+(2.5×20×6.82-40×6.84)-5.92+(1323-1500×0.88)=61.06(万元)。本题主要考核“营业利润的核算”知识点。

解析:上述交易或事项对甲公司20×9年度合并营业利润的影响=-0.5×6.84+(2.5×20×6.82-40×6.84)-5.92+(1323-1500×0.88)=61.06(万元)。本题主要考核“营业利润的核算”知识点。

C公司准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。

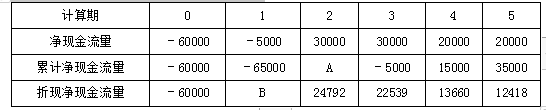

(1)甲方案的有关资料如下:金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:

(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。

(1)甲方案的有关资料如下:金额单位:元

(2)乙方案的项目寿命期为8年,内含报酬率为8%。

(3)丙方案的项目寿命期为10年,净现值为16000元。

已知:(P/F,10%,1)=0.9091

(P/F,10%,2)=0.8264

(P/A,10%,5)=3.7908

(P/A,10%,10)=6.1446

(P/F,10%,5)=0.6209

要求:

(1)回答甲方案的下列问题:

①静态回收期;②A和B的数值;③动态回收期;④净现值。

(2)评价甲、乙、丙方案是否可行。

(3)按等额年金法选出最优方案。

(4)按照共同年限法确定最优方案。

答案:

解析:

(1)①静态回收期=3+5000/20000=3.25(年)

②A=-65000+30000=-35000(元)

B=-5000×(P/F,10%,1)=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/(P/A,10%,5)=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/(P/A,10%,10)=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×(P/F,10%,5)=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。

②A=-65000+30000=-35000(元)

B=-5000×(P/F,10%,1)=-5000×0.9091=-4545.5(元)

③动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

(2)对于甲方案和丙方案,由于净现值大于0,所以可行;

对于乙方案,由于项目的资本成本10%大于内含报酬率8%,所以不可行。

(3)甲方案净现值的等额年金=8863.5/(P/A,10%,5)=8863.5/3.7908=2338.16(元)

丙方案净现值的等额年金=16000/(P/A,10%,10)=16000/6.1446=2603.91(元)

由此可知,丙方案最优。

(4)计算期的最小公倍数为10,甲方案需要重置一次。

甲方案调整后的净现值=8863.5+8863.5×(P/F,10%,5)=8863.5+8863.5×0.6209=14366.85(元)

丙方案的净现值16000元不需要调整,由此可知,丙方案最优。

对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,凡与货物的销售数量有直接关系的,征收增值税;凡与货物的销售数量无直接关系的,不征收增值税。( )

正确答案:√

符合增值税的计税范围的规则。

符合增值税的计税范围的规则。

下列关于税务机关行使税务检查权的表述中,符合税法规定的有( )。

A.检查扣缴义务人代扣代缴、代收代缴税款账簿、记账凭证

B.到纳税人的生产、经营场所和生活区检查纳税人应税的商品、货物或者其他财产

C.到码头检查纳税人托运货物或者其他财产的有关单据,凭证和资料

D.查核从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款账户,但不得查询纳税人储蓄存款账户

B.到纳税人的生产、经营场所和生活区检查纳税人应税的商品、货物或者其他财产

C.到码头检查纳税人托运货物或者其他财产的有关单据,凭证和资料

D.查核从事生产、经营的纳税人、扣缴义务人在银行或者其他金融机构的存款账户,但不得查询纳税人储蓄存款账户

答案:A,C

解析:

选项B,税务机关有权到纳税人的生产、经营场所和货物存放地检查,但不得进入纳税人生活区进行检查;选项D,税务机关在调查税收违法案件时,经设区的市、自治州以上税务局(分局)局长批准,可以查询案件涉案人员的储蓄存款。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-13

- 2021-03-22

- 2021-10-17

- 2021-02-11

- 2021-08-13

- 2021-02-11

- 2021-01-30

- 2021-10-17

- 2021-10-17

- 2021-07-09

- 2021-01-24

- 2021-03-06

- 2021-10-17

- 2021-02-11

- 2021-07-09

- 2021-12-27

- 2021-10-29

- 2021-07-09

- 2021-11-30

- 2021-10-18

- 2021-02-11

- 2021-12-27

- 2021-03-09

- 2021-03-06

- 2021-10-18

- 2021-08-29

- 2021-03-20

- 2021-10-17

- 2021-01-15

- 2021-01-11