注册会计师历年教材变化内容是否关键?

发布时间:2021-02-11

注册会计师历年教材变化内容是否关键?

最佳答案

熟悉注册会计师考试的考生都知道,注册会计师考试一直有一个“喜新不厌旧”的特点,历年教材变动的内容都大概率会出现在考试的试题中。这就需要小伙伴们在新教材出版前的预习阶段,对旧教材有一个全面的了解,塑造知识结构,在脑中建立逻辑体系,等到新教材出版后,直接进行比较,最短时间内找出变化的知识点,重点攻克这些内容,这样才能领先于其他备考考生,使我们的备考更加高效。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

公司解散逾期不成立清算组进行清算,且债权人未提起清算申请的,根据《公司法》的规定,( )可以申请人民法院指定清算组对公司进行清算。

A.公司股东

B.公司董事

C.公司监事

D.公司经理

B.公司董事

C.公司监事

D.公司经理

答案:A

解析:

公司解散时,逾期不成立清算组进行清算的,且债权人未提起清算申请,公司股东申请法院指定清算组对公司进行清算的,法院应予支持。

下列行为中,属于扰乱金融行为的有( )。

A.以人民币为他人支付在境内的费用,由外方付给外汇的

B.以外币在境内计价结算的

C.私自买卖外汇

D.倒卖外汇的

正确答案:BCD

解析:A选项所述行为属于套汇行为。

解析:A选项所述行为属于套汇行为。

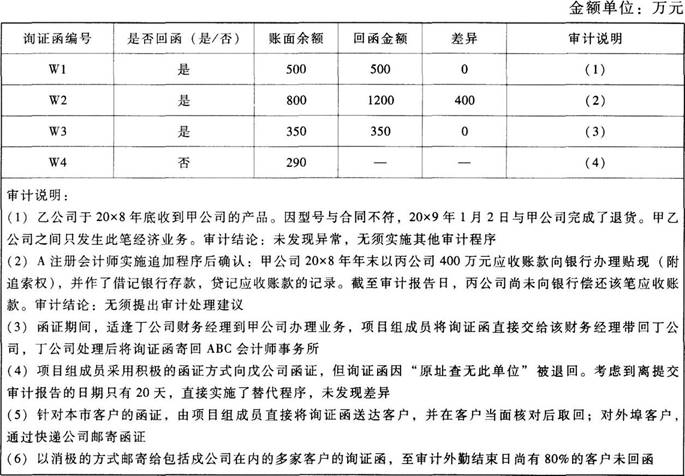

ABC会计师事务所的A注册会计师是甲公司20×8年度财务报表审计业务的项目合伙人。

项目组成员按审计计划于20×9年1月5日对甲公司应收账款实施了函证程序,函证的截止日期为20×8年12月31日。

相关审计工作底稿的部分内容摘录如下:

要求:

(1)针对审计说明(1)至(5),分别指出A注册会计师的审计结论或处理是否恰当。如认为不恰当,简要说明理由。

(2)针对审计说明(6),指出戍公司未回函的可能原因。

项目组成员按审计计划于20×9年1月5日对甲公司应收账款实施了函证程序,函证的截止日期为20×8年12月31日。

相关审计工作底稿的部分内容摘录如下:

要求:

(1)针对审计说明(1)至(5),分别指出A注册会计师的审计结论或处理是否恰当。如认为不恰当,简要说明理由。

(2)针对审计说明(6),指出戍公司未回函的可能原因。

答案:

解析:

针对要求(1):

(1)不恰当。

甲公司于20×9年1月2日与乙公司完成了商品退货,甲公司不应确认该笔销售收入和应收账款。A注册会计师需要实施其他程序进行调查。

(2)不恰当。

应收账款的贴现不影响债权债务关系的改变,甲公司不应贷记应收账款。A注册会计师应要求甲公司予以调整。

(3)恰当。

(4)不恰当。

针对因“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。

(5)恰当。

针对要求(2):

在采用消极的函证方式时,未收到回函可能是因为戍公司不存在、戍公司没有收到询证函、戍公司没有理会询证函、戍公司收到询证函后因核对无误而不回函、戍公司虽然发现双方记载不一致但不回函。

(1)不恰当。

甲公司于20×9年1月2日与乙公司完成了商品退货,甲公司不应确认该笔销售收入和应收账款。A注册会计师需要实施其他程序进行调查。

(2)不恰当。

应收账款的贴现不影响债权债务关系的改变,甲公司不应贷记应收账款。A注册会计师应要求甲公司予以调整。

(3)恰当。

(4)不恰当。

针对因“原址查无此单位”的异常函证,应当保持足够的职业怀疑,对函证地址信息进行调查。/应当实施进一步审计程序检查是否存在被审计单位虚构销售客户的情况,不应直接实施替代程序。

(5)恰当。

针对要求(2):

在采用消极的函证方式时,未收到回函可能是因为戍公司不存在、戍公司没有收到询证函、戍公司没有理会询证函、戍公司收到询证函后因核对无误而不回函、戍公司虽然发现双方记载不一致但不回函。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-14

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-03-16

- 2021-10-17

- 2021-10-17

- 2021-01-10

- 2021-10-14

- 2021-02-11

- 2021-10-18

- 2021-01-06

- 2021-10-18

- 2021-07-01

- 2021-02-04

- 2021-03-12

- 2021-02-11

- 2021-11-30

- 2021-10-14

- 2021-02-28

- 2021-09-10

- 2021-02-11

- 2021-01-09

- 2021-02-11

- 2021-12-10

- 2021-01-31

- 2021-01-04

- 2021-10-15

- 2021-09-03

- 2021-10-17