注会考试题型有哪些

发布时间:2021-02-11

注会考试题型有哪些

最佳答案

单项选择题、多项选择题、计算分析题、综合题、简答题、计算问答题和案例分析题

在注册会计师考试中,单项选择题和多项选择题为客观题,考生只要根据所学的知识进行选择即可,难度较小。计算分析题、综合题、简答题、计算问答题和案例分析题为主观题,考生需要用文字进行作答。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

在银行汇兑业务中,已经汇出的款项在特定情形下应由银行办理退汇。下列情形中,属于银行应依当事人申请或有关规定办理退汇的有()。

A.收款人拒绝接受汇款

B.汇入银行向收款人发出取款通知后,经过两个月汇款仍无法交付

C.收款人在汇入银行未开立存款账户,汇入银行已将汇款支付给收款人

D.收款人在汇入银行有存款账户,汇款人与收款人联系退汇,但双方未能就退汇达成一致意见

B.汇入银行向收款人发出取款通知后,经过两个月汇款仍无法交付

C.收款人在汇入银行未开立存款账户,汇入银行已将汇款支付给收款人

D.收款人在汇入银行有存款账户,汇款人与收款人联系退汇,但双方未能就退汇达成一致意见

答案:A,B

解析:

汇入银行对于收款人拒绝接受的汇款,应当立即办理退汇。汇入银行对于向收款人发出取款通知,经过两个月无法交付的汇款,应主动办理退汇。对于汇款人与收款人不能达成一致退汇的意见,不能办理退汇。

根据企业国有资产法律制度的规定,下列各项中,属于国务院和地方人民政府依法履行出资人职责时应遵循的原则有( )。

A.政企分开

B.社会公共管理职能与企业国有资产出资人职能分开

C.保护消费者合法权益

D.不干预企业依法自主经营

B.社会公共管理职能与企业国有资产出资人职能分开

C.保护消费者合法权益

D.不干预企业依法自主经营

答案:A,B,D

解析:

国务院和地方人民政府应当按照政企分开、社会公共管理职能与企业国有资产出资人职能分开、不干预企业依法自主经营的原则,依法履行出资人职责。

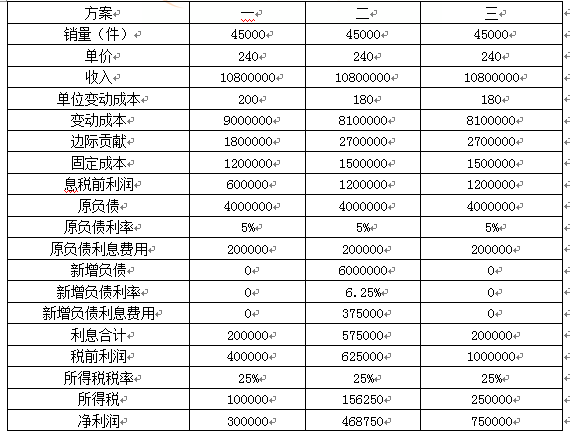

A公司是一个生产和销售通讯器材的股份公司。该公司适用的所得税税率为25%。公司的资本结构为:400万元负债(利息率5%),普通股20万股。对于明年的预算有三种方案:

方案一:维持目前的经营决策和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元/件,固定成本为120万元。

方案二:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

要求:

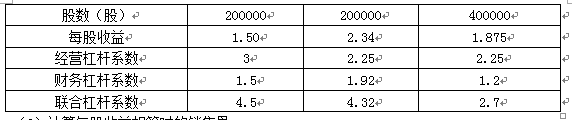

(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数(请将联合杠杆系数结果填入下列表格中,不必列示计算过程);

金额单位:元

(2)计算方案二和方案三每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的总风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,方案二和方案三哪一个更好些?请分别说明理由。

方案一:维持目前的经营决策和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元/件,固定成本为120万元。

方案二:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。

方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

要求:

(1)计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和联合杠杆系数(请将联合杠杆系数结果填入下列表格中,不必列示计算过程);

金额单位:元

(2)计算方案二和方案三每股收益相等的销售量;

(3)计算三个方案下,每股收益为零的销售量;

(4)根据上述结果分析:哪个方案的总风险最大?哪个方案的报酬最高?如果公司销售量下降至30000件,方案二和方案三哪一个更好些?请分别说明理由。

答案:

解析:

(1)金额单位:元

(2)计算每股收益相等时的销售量:

[Q×(240-180)-1500000-200000]×(1-25%)/400000=[Q×(240-180)-1500000-575000]×(1-25%)/200000

60Q-1700000=2×(60Q-2075000)

Q=40833.33(件)(或40834件)

(3)计算每股收益为零的销售量:

方案一:Q×(240-200)-1200000-200000=0

Q=35000(件)

方案二:Q×(240-180)-1500000-575000=0

Q=34583.33(件)(或34584件)

方案三:Q×(240-180)-1500000-200000=0

Q=28333.33(件)(或28334件)

(4)风险与收益分析

风险最大的方案:方案一,其联合杠杆系数最大;

报酬最高的方案:方案二,其每股收益最大;

如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好即方案三更好些。

(2)计算每股收益相等时的销售量:

[Q×(240-180)-1500000-200000]×(1-25%)/400000=[Q×(240-180)-1500000-575000]×(1-25%)/200000

60Q-1700000=2×(60Q-2075000)

Q=40833.33(件)(或40834件)

(3)计算每股收益为零的销售量:

方案一:Q×(240-200)-1200000-200000=0

Q=35000(件)

方案二:Q×(240-180)-1500000-575000=0

Q=34583.33(件)(或34584件)

方案三:Q×(240-180)-1500000-200000=0

Q=28333.33(件)(或28334件)

(4)风险与收益分析

风险最大的方案:方案一,其联合杠杆系数最大;

报酬最高的方案:方案二,其每股收益最大;

如果销量降至30000件,由于低于每股收益无差别点,所以股票筹资较好即方案三更好些。

委托人可以委托受托人处理一切事务,下列选项中不适用于委托合同的有( )

A.结婚

B.离婚

C.收养子女

D.买卖证券

B.离婚

C.收养子女

D.买卖证券

答案:A,B,C

解析:

委托人可以特别委托受托人处理一项或者数项事务,也可以概括委托受托人处理一切事务,但具有人身属性的事项,如结婚、离婚、收养子女等,不适用于委托合同。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-10-18

- 2021-03-16

- 2021-10-27

- 2021-10-14

- 2021-11-09

- 2021-07-13

- 2021-10-17

- 2021-10-18

- 2021-10-17

- 2021-03-15

- 2021-02-11

- 2021-10-18

- 2021-10-17

- 2021-02-11

- 2021-02-11

- 2021-07-09

- 2021-10-18

- 2021-02-11

- 2021-03-07

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-05-08

- 2021-10-18

- 2021-03-05

- 2021-10-17

- 2021-11-30

- 2021-10-18

- 2021-02-11