注册会计师各科成绩有效期

发布时间:2021-02-11

注册会计师各科成绩有效期

最佳答案

注会专业阶段考试科目一共有6科,各科成绩有效期是5年,分别是《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

关于投资者进行战略投资的要求中,下列说法正确的包括( )等。

A.以协议转让、上市公司定向发行新股方式以及国家法律法规规定的其他方式取得上市公司A股股份

B.投资可分期进行,首次投资完成后取得的股份比例不低于该公司已发行股份的15%

C.取得的上市公司A股股份3年内不得转让

D.法律法规对外商投资持股比例有明确规定的行业,投资者持有上述行业股份比例应符合相关规定;属法律法规禁止外商投资的领域,投资者不得对上述领域的上市公司进行投资

正确答案:ACD

解析:B项应是首次投资完成后取得的股份比例不低于该公司已发行股份的10%。

解析:B项应是首次投资完成后取得的股份比例不低于该公司已发行股份的10%。

M公司自行建造某项生产用设备,建造过程中发生外购材料和设备成本183万元(不考虑增值税),人工费用30万元,资本化的借款费用48万元,安装费用28.5万元。为达到正常运转发生的测试费18万元,外聘专业人员服务费9万元,形成可对外出售的产品价值3万元。该设备预计使用年限为10年,预计净残值为零,采用年限平均法计提折旧。则设备每年应计提折旧额为( )万元。

A.30.45

B.31.65

C.31.35

D.31.45

B.31.65

C.31.35

D.31.45

答案:C

解析:

该生产设备的入账价值=183+30+48+28.5+18+9-3=313.5(万元),设备每年应计提的折旧金额=313.5/10=31.35(万元)。

B上市公司2007年6月1日发行年利率4%的可转换公司债券,面值20 000万元,每100元面值的债券可转换为1元面值的普通股90股。2008年B上市公司的净利润为45 000万元,2008年发行在外普通股加权平均数为50 000万股,所得税税率25%。则B上市公司2008年稀释每股收益为( )元。

A.0.9

B.0.67

C.0.66

D.-0.91

正确答案:B

基本每股收益=45 000/50 000=0.9(元)。

稀释的每股收益的计算:净利润的增加=20 000×4%×(1-25%)=600(万元),普通股股数的增加=20 000/100×90=18 000(万股),稀释的每股收益=(45 000+600)/(50 000+18 000)=0.67(元)。

基本每股收益=45 000/50 000=0.9(元)。

稀释的每股收益的计算:净利润的增加=20 000×4%×(1-25%)=600(万元),普通股股数的增加=20 000/100×90=18 000(万股),稀释的每股收益=(45 000+600)/(50 000+18 000)=0.67(元)。

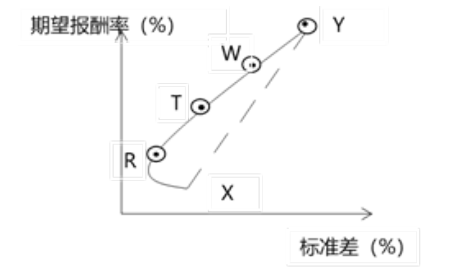

(2015年)甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3,根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示,甲公司投资组合的有效集是()。

A.XR曲线

B.X、Y点

C.RY曲线

D.XRY曲线

B.X、Y点

C.RY曲线

D.XRY曲线

答案:C

解析:

从最小方差组合点到最高期望报酬率组合点的那段曲线为有效集,所以选项 C 正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-21

- 2021-12-25

- 2021-09-17

- 2021-02-11

- 2021-07-14

- 2021-03-03

- 2021-01-24

- 2021-01-08

- 2021-10-14

- 2021-10-20

- 2021-08-24

- 2021-07-07

- 2021-03-05

- 2021-10-14

- 2021-11-06

- 2021-03-04

- 2021-12-17

- 2021-05-21

- 2021-10-17

- 2021-01-17

- 2021-02-28

- 2021-02-11

- 2021-12-20

- 2021-01-26

- 2021-07-26

- 2021-03-27

- 2021-12-25

- 2021-10-17

- 2021-10-14

- 2021-05-18