注会专业阶段成绩滚动几年

发布时间:2021-02-11

注会专业阶段成绩滚动几年

最佳答案

5年。

注册会计师考试分为专业阶段考试和综合阶段考试,专业阶段设置6门科目,这6门科目需要在连续5年内考完并合格,才算考试通过。专业阶段考试通过之后即可报名参加综合阶段考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

ABC会计师事务所接受委托审计X公司2010年的财务报表,A注册会计师作为审计项目合伙人负责该项目并对财务报表发表审计意见。在制定审计计划过程中,注册会计师对X公司的内部控制进行了充分的了解,请你代替注册会计师指出X公司在内部控制建立和执行中存在的重大缺陷,以便注册会计师识别财务报表中存在的重大错报风险:

(2)X公司董事会决议通过,公司应重点加强对外投资的控制,收回各分公司的对外投资权,X公司所有的投资均由董事长审批。

(3)X公司财务部除了负责本单位财务管理和会计核算工作外,还承担下属单位经费管理等工作,财务部除财务经理外,还有三位财务副经理分管不同的工作,三位财务副经理分别是A、B和C,其中,财务副经理A分管主持部内日常工作,并负责有关审核凭证、登记银行账、保管财务部长个人名章的分管工作;财务副经理B分管记账工作,负责登记明细账和总账;财务副经理C分管会计电算化制单和保管支票。如果财务副经理出差,其分管工作交由财务经理负责。

(4)X公司规定:支取现金必须由总经理签字批准的“借款单”、“领款单”或“报销凭证”,经财务经理审核后由出纳人员办理支付,出纳人员要加强对现金收支的稽核并认真做好收支账目的登记工作;各单位应指派专人负责与开户银行的对账工作,按季度或者至少每半年一次编制银行存款余额调节表,对未达账项应分析原因,并及时报告财务经理,及早处理;现金开票与盖章应分开管理,公司总经理、财务经理的个人名章和财务专用章指定由责任心极强的会计老王统一保管。

(5)X公司规定,采购金额在10万元以下的,由生产部经理批准;采购金额超过10万元的,由总经理批准;如果总经理出差而生产车间又急用材料,生产部经理已多次批准了超过10万元的采购申请;采购部有四名员工,其中部门经理一名,采购员三名(以下简称X、Y、Z),X和Y负责原材料的采购,Z负责五金配件的采购,自企业成立至今,以上人员一直负责现在的工作。

(6)X公司于2010年6月开始对其办公大楼进行装修,2010年12月25日顺利完工。该项目由基建部同Y公司商谈装修事宜,并由基建部直接验收,财务部负责固定资产后续支出的记账和确认。

X公司内部控制存在以下重大缺陷:

(1)总经理对公司的内部控制建立健全和有效实施负责不当。设计和实施内部控制的责任主体是被审计单位治理层、管理层和其他人员,组织中的每一个人都对内部控制负有责任。由总经理一人负责,会导致管理层凌驾于内部控制之上的特别风险。

(2)金额较大对外投资由董事长一人审批不恰当。根据授权批准控制措施的要求,公司金额较大的对外投资应当通过董事会,由董事会集体决策。

(3)①财务副经理出差时所有分管工作交由财务经理负责不恰当。公司对于货币资金业务流程应当有明确的岗位责任制,确保办理货币资金业务的不相容岗位相互分离、制约和监督。②财务副经理同时登记总账和明细账不恰当。总账和明细账应由不同的人员登记。

(4)货币资金的管理存在以下内部控制缺陷:

①出纳人员不得兼任稽核工作;

②公司应当指定专人定期核对银行账户,每月至少核对一次,编制银行存款余额调节表,使银行存款账面余额与银行对账单调节相符,调节不符,应查明原因,作出处理;

③公司应当加强对银行预留印鉴的管理,财务专用章由专人保管,个人名章必须由本人或其授权人员保管,不能由会计老王一人保管支付款项所需的全部印章。

(5)采购与付款业务存在以下内部控制缺陷:

①审批人应在授权范围内进行审批,不得超越审批权限;

②生产部经理未得到总经理的授权,不应批准10万元以上的采购申请;

③公司应当根据具体情况对办理采购与付款业务的人员进行岗位轮换,采购部的四名人员在现有岗位上已工作多年,企业应考虑对他们进行岗位轮换。

(6)基建部商谈装修事宜,并直接验收不恰当:谈判与验收应由不同部门的不同人员负责。

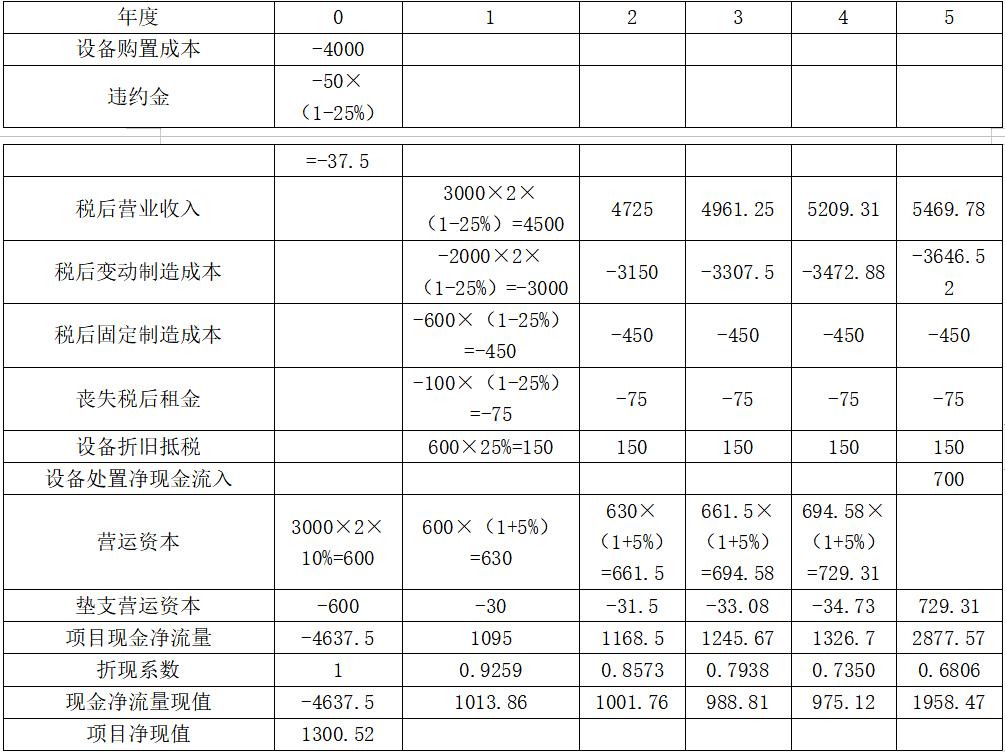

(1)D公司的销售部门预计,如果每台定价3000元,销售量可以达到2万台;如果公司坚持价格不变,销售量逐年上升5%。生产部门预计,变动制造成本每台2000元,每年保持不变;不含折旧费的固定制造成本每年600万元,每年保持不变。新业务将在2019年1月1日开始,假设营业现金毛流量发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按税法规定折旧年限为6年,净残值率为10%;经济寿命为5年,5年后即2023年底该项设备的市场价值预计为600万元。如果决定投产该产品,公司将可以连续生产5年,预计不会出现提前终止的情况。

(3)目前公司有一栋厂房可以用于生产A产品,但是该厂房正在对外出租,每年末收取租金100万元,2019年末租期到期,可续租也可收回自用。如果企业提前收回厂房自用,需要在终止租赁时另支付违约金50万元。

(4)生产该产品需要的经营营运资本随销售额变化而变化,预计为销售额的10%。假设经营营运资本在年初投入,项目结束时收回。

(5)该项目成功的概率很大,风险水平与企业平均经营风险相同,D公司的β系数为1.5,权益市场报酬率为8%,无风险利率为4%,税前债务资本成本为8%,公司资本结构(负债/权益)为1/1,并打算维持不变。

(6)公司的所得税税率为25%。

要求:

(1)计算该项目的折现率;

(2)计算该项目各年现金净流量以及项目的净现值;

(3)计算该项目的动态投资回收期;

(4)利用最大最小法计算可接受的最高设备购置成本。

折现率=加权平均资本成本=10%×1/2+8%×(1-25%)×1/2=8%

(2)

单位:万元

设备年折旧=4000×(1-10%)÷6=600(万元)

设备5年末账面价值=4000-600×5=1000(万元)

设备处置损益=600-1000=-400(万元)

设备处置净现金流入=600+400×25%=700(万元)

(3)动态回收期=4+(4637.5-1013.86-1001.76-988.81-975.12)/1958.47=4.34(年)

(4)设设备购置成本增加为ΔX万元,则:

增加的设备年折旧=ΔX×(1-10%)÷6=0.15ΔX(万元)

增加的账面价值=ΔX-0.15ΔX×5=0.25ΔX(万元)

增加的设备处置净现金流入=0.25ΔX×25%=0.0625ΔX(万元)

-ΔX+0.15×25%×ΔX×(P/A,8%,5)+0.0625ΔX×(P/F,8%,5)=-1300.52

ΔX=1610.08

所以可接受的最高设备购置成本=4000+1610.08=5610.08(万元)。

计算该公司能达到的增长率。

增长率=5.49%

下列各项中,符合外商投资企业和外国企业所得税法有关规定的有( )。

A.从事房地产开发经营的企业取得售房的预收款,不缴纳企业所得税

B.企业股票发行价格高于股票面值的溢价部分,不缴纳企业所得税

C.企业股票转让净收益属于企业的财产转让收益,应缴纳企亚所得税

D.企业的应付未付款,凡债权人逾期一年未要求偿还的,应缴纳企业所得税

解析:从事房地产开发经营外商投资企业售房的预收款,应按预计利润率或其他方法预缴所得税;企业应付未付款,债权人逾期二年未要求偿还的,应计入当年所得额,故AD是错误的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-01

- 2021-03-01

- 2021-03-07

- 2021-02-11

- 2021-03-03

- 2021-10-18

- 2021-01-16

- 2021-01-04

- 2021-12-18

- 2021-12-22

- 2021-10-19

- 2021-02-11

- 2021-07-25

- 2021-10-17

- 2021-02-11

- 2021-12-07

- 2021-10-16

- 2021-01-01

- 2021-07-08

- 2021-10-18

- 2021-03-01

- 2021-03-06

- 2021-02-11

- 2021-11-14

- 2021-05-08

- 2021-03-08

- 2021-10-17

- 2021-02-11

- 2021-03-04

- 2021-11-19