注册会计师考试备考教材重要吗?

发布时间:2021-02-11

注册会计师考试备考教材重要吗?

最佳答案

重要!教材是复习考试的基础。因为学习方法与建议都源于教材、考试大纲和范围。所以你在复习时,要反复的通读、精读教材内的所有知识点,并掌握本教材提供的所有例题。

一般情况下,复习分为3部曲。

第一,看懂。通读教材,遇到不懂的知识点要反复研读。除此之外你还要深入理解教材上的例题。

第二,总结。熟悉外知识点后,要梳理它们,当然,你还要理解各章节解题要点。

第三、练习。练习可加深你理解和认识各知识点。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

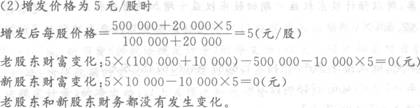

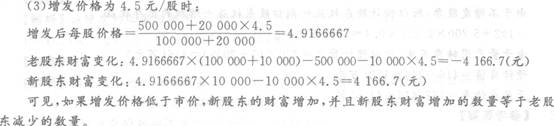

假设A公司总股本的股数为100000股,现采用公开方式发行20000股,增发前一交易日股票市价为5元/股。老股东和新股东各认购了10000股,假设不考虑新募集资金投资的净现值引起的企业价值的变化,在增发价格分别为5.5元/股,5元/股,4.5元/股的情况下,老股东和新股东的财富将分别有什么变化。

正确答案:

新股东财富变化:5.0833333×10000-10000×5.5=-4166.7(元)

可见,如果增发价格高于市价,老股东的财富增加,并且老股东财务增加的数量等于新股东减少的数量。

新股东财富变化:5.0833333×10000-10000×5.5=-4166.7(元)

可见,如果增发价格高于市价,老股东的财富增加,并且老股东财务增加的数量等于新股东减少的数量。

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A 供应商,材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B 供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?

方案二:选择当地B 供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?

答案:

解析:

下列有关内部控制审计报告的说法中,正确的是( )。

A、在整合审计中,注册会计师应当分别对内部控制和财务报表出具审计报告,并分别签署不同的日期

B、如果认为内部控制存在一项或多项重大缺陷,注册会计师应当对内部控制发表否定意见

C、只要认为审计范围受到限制将导致无法获取发表审计意见所需的充分、适当的审计证据,注册会计师不必执行任何其他工作即可对内部控制出具无法表示意见的内部控制审计报告

D、如果对内部控制的有效性发表否定意见,注册会计师无需考虑该意见对财务报表审计意见的影响

B、如果认为内部控制存在一项或多项重大缺陷,注册会计师应当对内部控制发表否定意见

C、只要认为审计范围受到限制将导致无法获取发表审计意见所需的充分、适当的审计证据,注册会计师不必执行任何其他工作即可对内部控制出具无法表示意见的内部控制审计报告

D、如果对内部控制的有效性发表否定意见,注册会计师无需考虑该意见对财务报表审计意见的影响

答案:C

解析:

选项A,在整合审计中,注册会计师应当分别对内部控制和财务报表出具审计报告,并签署相同的日期;选项B,如果认为内部控制存在一项或多项重大缺陷,除非审计范围受到限制,注册会计师应当对内部控制发表否定意见;选项D,如果对内部控制的有效性发表否定意见,注册会计师应当确定该意见对财务报表审计意见的影响,并在内部控制审计报告中予以说明。

某公司在进行短期偿债能力分析中计算出来的存货周转次数为5次,在评价存货管理业绩时计算出来的存货周转次数为4次,如果已知该公司的营业毛利为2000万元,净利润为1000万元,则该公司的营业净利率为( )。

A.20%

B.10%

C.5%

D.8%

B.10%

C.5%

D.8%

答案:B

解析:

因为在进行短期偿债能力分析时存货周转次数使用营业收入进行计算,评价存货管理业绩时使用销售成本进行计算:1)设公司营业收入为x,则按照营业收入计算的存货周转次数有:x/存货=5,存货=x/5;2)按照销售成本计算的存货周转次数有:4=(x-2 000)/存货,存货=(x-2 000)/4;3)解方程:x/5=(x-2 000)/4可以得出,x=10 000(万元);4)营业净利率=1 000/10 000=10%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-03-06

- 2021-12-02

- 2021-01-24

- 2021-01-31

- 2021-01-02

- 2021-07-09

- 2021-07-17

- 2021-10-15

- 2021-03-17

- 2021-05-29

- 2021-01-23

- 2021-02-11

- 2021-10-18

- 2021-07-29

- 2021-10-17

- 2021-04-13

- 2021-10-18

- 2021-03-04

- 2021-07-09

- 2021-01-26

- 2021-02-11

- 2021-08-25

- 2021-02-19

- 2021-01-15

- 2021-01-30

- 2021-10-17

- 2021-11-08

- 2021-02-11

- 2021-02-27