注册会计师会计综合题必须全部做完才有分数吗?考...

发布时间:2021-12-30

注册会计师会计综合题必须全部做完才有分数吗?考过的说一下呢

最佳答案

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

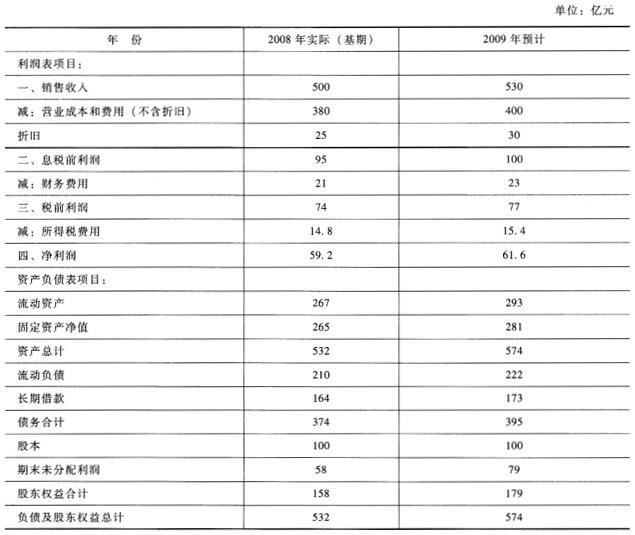

F公司是一家商业企业,主要从事商品批发业务,该公司2008年实际和2009年预计的主要财务数据如下:

其他资料如下:(1)F公司的全部资产均为经营性资产,流动负债均为经营性负债,长期负债均为金融性负债,财务费用全部为利息费用。估计债务价值时采用账面价值法。(2)F公司预计从2010年开始实体现金流量会以6%的年增长率稳定增长。(3)加权平均资本成本为12%。(4)F公司适用的企业所得税率为20%。

要求:

(1)计算F公司2009年的经营现金净流量、购置固定资产支出和实体现金流量。

(2)使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

(3)假设其他因素不变,为使2008年底的股权价值提高到700亿元,F公司2009年的实体现金流量应是多少?

(4)计算F公司2009年的经济利润。

(1)经营现金净流量=61.6+23*(1-20%)+30-[(293-222)-(267-210)]=96(亿元)购置固定资产支出=(281-265)+30=46(亿元)实体现金流量=经营现金流量-购置固定资产支出=96-46=50(亿元)

(2)实体价值=50/(12%-6%)=833.33(亿元)股权价值=833.33-164=669.33(亿元)

(3)实体价值=700+164=864(亿元)864=实体现金流量/(12%-6%)实体现金流量=51.84(亿元)

(4)经济利润=61.6+23-(1-20%)-(164+158)*12%=41.36(亿元)

B.内部环境、保管记录、控制活动、信息与沟通以及内部监督

C.内部环境、风险评估、控制活动、信息与沟通以及内部监督

D.内部环境、风险评估、控制结构、信息与沟通以及内部监督

甲公司2012年11月8日销售一批商品给乙公司,取得收入120万元(不合税,增值税税率为17%)。甲公司发出商品后,按照正常情况已确认收入,并结转成本100万元。2012年12月31日,该笔货款尚未收到,甲公司已经对这项应收账款计提1%的坏账准备。2013年1月12日日后事项期间,由于产品质量问题,本批货物被退回,相关手续完备。公司适用的所得税税率为25%。甲公司2012年度财务报告批准报出日为2013年3月15日,2013年2月15日完成2012年度所得税汇算清缴。 要求:计算2013年该销售退回对报告年度净利润的影响并编制业务会计分录。(答案中的金额单位用万元表示)

计算对报告年度净利润的影响=(一120+100+120×117%×1%)×75%=一13.95(万元)。 (1)2013年1月12日,调整销售收入 借:以前年度损益调整——主营业务收入 120.0 应交税费——应交增值税(销项税额) 20.4 贷:应收账款(120×117%) 140.4 (2)调整销售成本 借:库存商品 100 贷:以前年度损益调整——主营业务成本 100 (3)调整坏账准备 借:坏账准备 1.40 贷:以前年度损益调整——资产减值损失(140.4×1%) 1.40 (4)调整所得税 借:应交税费——应交所得税[(120一100)×25%] 5 贷:递延所得税资产(1.40×25%) 0.35 以前年度损益调整——所得税费用 4.65 (5)将“以前年度损益调整”科目的余额转入利润分配: 借:利润分配——未分配利润 13.95 贷:以前年度损益调整(120一100一1.4—4.65) 13.95 (6)调整盈余公积: 借:盈余公积 1.40 贷:利润分配——未分配利润 1.40

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-01-25

- 2021-02-11

- 2021-02-11

- 2021-12-16

- 2021-02-04

- 2021-02-11

- 2021-10-18

- 2021-02-04

- 2021-01-22

- 2021-02-11

- 2021-07-08

- 2021-08-20

- 2021-11-22

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-11-13

- 2021-01-15

- 2021-10-19

- 2021-03-03

- 2021-12-07

- 2021-03-14

- 2021-02-11

- 2021-12-26

- 2021-02-11

- 2021-12-28

- 2021-03-08

- 2021-03-09