考上国税可以考cpa吗

发布时间:2021-01-17

考上国税可以考cpa吗

最佳答案

无论是否考上国税,只要符合cpa报名条件都可报考cpa。中注协规定,具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称就可以报考。

国税即国家机关,想要在财会相关岗位获得更好的发展,有cpa证书无疑会提供非常大的帮助。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

按照中国注册会计师协会职业道德规范指导意见,执行审计业务的注册会计师的下列行为与审计业务不相容,可能影响审计独立性,注册会计师应谨慎行事的有( )

A.为客户设计内部控制

B.在客户兼任关键职务

C.资产评估业务、代编会计报表

D.内审业务、IT服务、法律服务

正确答案:ABCD

为客户设计内部控制属于管理服务,后者以及其余三项均属于指导意见的明文规定。

为客户设计内部控制属于管理服务,后者以及其余三项均属于指导意见的明文规定。

下列各项交易事项中,属于非货币性资产交换的是( )。

A.以应收账款换入一项共同经营

B.以一个销售网点换取作为债权投资核算的债券投资

C.采用赊销方式销售一批货物

D.以对合营企业的投资换入一栋办公楼

B.以一个销售网点换取作为债权投资核算的债券投资

C.采用赊销方式销售一批货物

D.以对合营企业的投资换入一栋办公楼

答案:D

解析:

选项AB,应收账款和债权投资都是货币性资产;选项C,采用赊销方式销售商品,满足收入确认条件时,做如下分录:

借:应收账款

贷:主营业务收入

本质不属于非货币性资产交换,属于商品正常销售的一种情况;选项ABC不属于非货币性资产交换。

借:应收账款

贷:主营业务收入

本质不属于非货币性资产交换,属于商品正常销售的一种情况;选项ABC不属于非货币性资产交换。

一家公司股票的当前市价是50美元,关于这种股票的一个美式看跌期权的执行价格是45美元,一个月后到期,那么此时这个看跌期权( )。 A.处于溢价状态 B.处于虚值状态 C.有可能被执行 D.不可能被执行

正确答案:BD

对于看跌期权来说,资产现行市价低于执行价格时,称期权处于“实值状态”(或溢价状态),资产的现行市价高于执行价格时,称期权处于“虚值状态”(或折价状态),因此,选项A不是答案,选项B是答案;由于在虚值状态下,期权不可能被执行,所以,选项D是答案,选项C不是答案。

对于看跌期权来说,资产现行市价低于执行价格时,称期权处于“实值状态”(或溢价状态),资产的现行市价高于执行价格时,称期权处于“虚值状态”(或折价状态),因此,选项A不是答案,选项B是答案;由于在虚值状态下,期权不可能被执行,所以,选项D是答案,选项C不是答案。

甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓库为交货地点。甲公司日常交易采用自动化信息系统(以下简称“系统”)和手工控制相结合的方式。A注册会计师是甲公司2016年度财务报表审计业务的项目合伙人。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境的情况,部分内容摘录如下:

(1)甲公司财务总监已为甲公司工作超过6年,于2016年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(2)2016年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。

(3)2016年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于2016年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2016年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。

(4)自2016年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)甲公司从2013年起将一项非专利技术的研究开发工作提上日程,至2016年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:

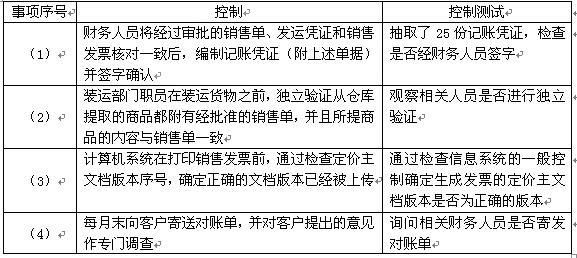

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司及其环境的情况,部分内容摘录如下:

(1)甲公司财务总监已为甲公司工作超过6年,于2016年9月劳动合同到期后被甲公司的竞争对手高薪聘请。由于工作压力大,甲公司会计部门人员流动频繁,除会计主管服务期超过4年外,其余人员的平均服务期少于2年。

(2)2016年12月31日,甲公司将所有库存的B产品出售给了乙公司,双方协商一致确定了2个月的退货期限。甲公司无法根据过去的经验估计该批产品的退货率。

(3)2016年9月1日,甲公司与丁公司签订协议,自当月起,由丁公司为甲公司于2016年第4季度投放市场的一款新产品——A产品提供为期12个月的广告服务。甲公司于2016年9月1日向丁公司预付6个月基本广告服务费,每月10万元。另外,按照协议约定,甲公司于每月末按当月A产品销售收入的5%向丁公司另行支付追加广告服务费。

(4)自2016年11月起,甲公司将主要产品交货方式由在甲公司仓库交货,改为运至客户指定交货地点交客户签收,但客户需承担甲公司因此而发生运费的80%。

(5)甲公司从2013年起将一项非专利技术的研究开发工作提上日程,至2016年年末该非专利技术的研发工作正式完成。甲公司因该非专利技术确认了无形资产500万元,并拟短期内出售该无形资产。但是受国家政策影响,市场对该非专利技术并无需求。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了针对销售交易实施的控制测试,部分内容摘录如下:

资料四:

A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:

(1)甲公司年末应付账款余额为1000万元。A注册会计师选取前10大供货商实施函证,均收到回函。回函显示一笔5万元的差异,管理层同意调整。因回函总额占应付账款余额的70%,错报明显微小且已更正,A注册会计师没有对剩余总体实施其他审计程序。

(2)2016年,甲公司以8000万元的价格向关联方购买一条生产线。A注册会计师认为该交易超出甲公司正常经营过程,很可能不存在相关的内部控制,直接实施了实质性程序。

(3)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师了解了相关控制,认为控制设计有效,并就账龄分析表中账龄结构变化较大的项目询问了相关人员。A注册会计师基于该账龄分析表测试了坏账准备中按账龄法计提的部分。

要求:

(1)针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险属于财务报表层次还是认定层次。如果认为属于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出所列控制测试是否恰当。如不恰当,提出改进建议。

(3)针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出所列实质性程序是否恰当。如不恰当,简要说明理由。

答案:

解析:

针对要求(1):

针对要求(2):

针对要求(3):

针对要求(2):

针对要求(3):

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-02-11

- 2021-03-22

- 2021-02-04

- 2021-12-01

- 2021-02-11

- 2021-12-30

- 2021-03-03

- 2021-02-11

- 2021-07-09

- 2021-02-28

- 2021-02-03

- 2021-02-11

- 2021-02-27

- 2021-12-25

- 2021-10-18

- 2021-10-17

- 2021-10-14

- 2021-01-15

- 2021-01-24

- 2021-01-31

- 2021-02-11

- 2021-07-20

- 2021-10-17

- 2021-03-03

- 2021-12-20

- 2021-02-11

- 2021-12-25

- 2021-02-11

- 2021-10-14