本人在四川报考了,注册会计师,参加了一次考试。...

发布时间:2021-01-22

本人在四川报考了,注册会计师,参加了一次考试。后来因为工作原因到了重庆,请问可以在重庆参加次年的考试吗?成绩可以保留吗?求志同道合的朋友详细解答!.

最佳答案

我就是这样的,经历了两个省。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司是一家动力电池生产企业,拟采用管理用财务报表进行财务分析。相关资料如下:

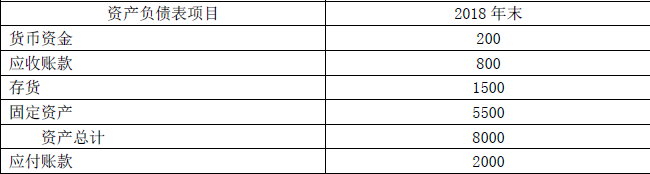

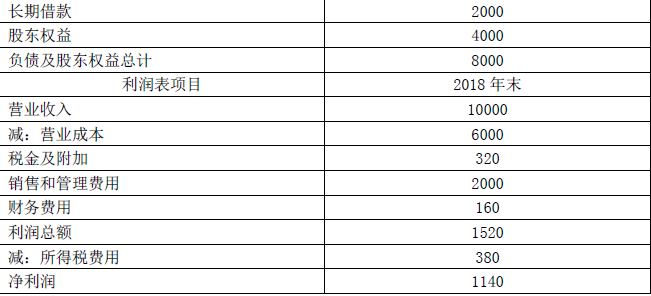

(1)甲公司2018年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

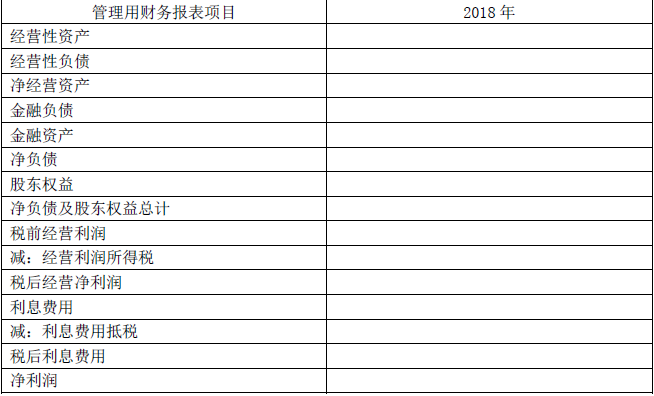

要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

(1)甲公司2018年主要财务报表数据

(2)甲公司货币资金全部为经营活动所需,财务费用全部为利息支出,甲公司的企业所得税税率25%。

(3)乙公司是甲公司的竞争对手,2018年相关财务比率如下:

要求:(1)编制甲公司2018年管理用财务报表(结果填入下方表格中,不用列出计算过程)。

(2)基于甲公司管理用财务报表,计算甲公司的净经营资产净利率,税后利息率,净财务杠杆和权益净利率。(注:资产负债表相关数据用年末数计算)

(3)计算甲公司与乙公司权益净利率的差异。并使用因素分析法,按照净经营资产净利率,税后利息率和净财务杠杆的顺序,对该差异进行定量分析。

答案:

解析:

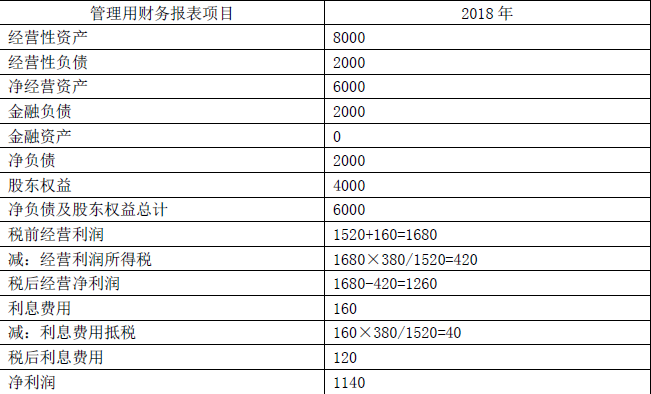

(1)

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

(2)净经营资产净利率=1260/6000=21%

税后利息率=120/2000=6%

净财务杠杆=2000/4000=50%

权益净利率=1140/4000=28.5%

(3)甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9%

乙公司权益净利率=22%+(22%-8%)×60%=30.4%①

替换净经营资产净利率:21%+(21%-8%)×60%=28.8%②

替换税后利息率:21%+(21%-6%)×60%=30%③

替换净财务杠杆:21%+(21%-6%)×50%=28.5%④

净经营资产净利率变动的影响=②-①=28.8%-30.4%=-1.6%

税后利息率变动的影响=③-②=30%-28.8%=1.2%

净财务杠杆变动的影响=④-③=28.5%-30%=-1.5%

即净经营资产净利率降低导致权益净利率下降1.6%,税后利息率降低导致权益净利率提高1.2%,净财务杠杆降低导致权益净利率下降1.5%,综合导致权益净利率下降1.9%。

下列关于审计报告的说法中错误的有( )。

A.对于业务比较简单的被审计单位的来说,不执行审计工作也可以出具审计报告

B.注册会计师应当按照审计准则的规定执行审计工作

C.注册会计师应当以书面形式或电子形式出具审计报告

D.对于非标准审计报告,注册会计师可以不在审计报告上签名盖章

B.注册会计师应当按照审计准则的规定执行审计工作

C.注册会计师应当以书面形式或电子形式出具审计报告

D.对于非标准审计报告,注册会计师可以不在审计报告上签名盖章

答案:A,C,D

解析:

A选项,注册会计师在实施审计工作的基础上才能出具审计报告。C选项,注册会计师应当以书面形式出具审计报告。D选项,不管出具何种类型的审计报告,注册会计师都需要在审计报告上签名盖章。

简述管理建议书的结构与内容。

正确答案:

管理建议书的基本结构及各部分的主要内容:

(1)收件人

收件人一般是被审计单位管理部门或董事会、股东大会等特定使用者,不包括其它外部单位。开头应署明收件人,以便准确致送管理建议书。

(2)前言部分

说明委托项目概况及被审计单位内部控制制度的检查范围与程序,提出管理建议书的目的,以及其它有关内容。

(3)正文部分

正文部分是管理建议书的主体,包括审计人员所提出的问题、意见和建议。对所发现的问题应分类进行排列,如会计制度、会计工作机构、人员职责及内容稽核制度方面的;财产管理方面的;内部审计制度方面的;等等。对每一问题应包括:

①对该项内部控制制度存 问题的简要简单述;

②对存在问题的分析意见

③改进建议及理由。

管理建议书的基本结构及各部分的主要内容:

(1)收件人

收件人一般是被审计单位管理部门或董事会、股东大会等特定使用者,不包括其它外部单位。开头应署明收件人,以便准确致送管理建议书。

(2)前言部分

说明委托项目概况及被审计单位内部控制制度的检查范围与程序,提出管理建议书的目的,以及其它有关内容。

(3)正文部分

正文部分是管理建议书的主体,包括审计人员所提出的问题、意见和建议。对所发现的问题应分类进行排列,如会计制度、会计工作机构、人员职责及内容稽核制度方面的;财产管理方面的;内部审计制度方面的;等等。对每一问题应包括:

①对该项内部控制制度存 问题的简要简单述;

②对存在问题的分析意见

③改进建议及理由。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-10-18

- 2021-12-18

- 2021-08-30

- 2021-12-19

- 2021-02-11

- 2021-07-09

- 2021-07-12

- 2021-12-10

- 2021-07-08

- 2021-10-17

- 2021-10-17

- 2021-02-11

- 2021-10-14

- 2021-02-11

- 2021-10-19

- 2021-03-09

- 2021-02-04

- 2021-10-29

- 2021-07-16

- 2021-02-26

- 2021-02-12

- 2021-10-17

- 2021-11-27

- 2021-10-17

- 2021-03-05

- 2021-02-11

- 2021-01-24

- 2021-07-09

- 2021-07-29