北京工商大学在读,还未毕业,请问可以考注会吗?

发布时间:2021-10-18

北京工商大学在读,还未毕业,请问可以考注会吗?

最佳答案

中注协报名条件规定:

同时符合下列条件的中国公民,可以申请参加注册会计师全国统一考试专业阶段考试:

1. 具有完全民事行为能力;

2. 具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

也就是说,参加注册会计师报名,要求有三个:

1.大专及以上学校毕业学历;

2.具有会计或者相关专业中级以上技术职称;

3.大学应届毕业生;

大二本科的在校生,不具备“高等专科(大专)”学历要求,暂时不能报考;不过大学时间非常充沛,很多学生通过课余时间备考注册会计师,等到毕业那年报考,每年这样的学生大有人在。而且通过率比较高。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.如果在到期日标的资产价格高于执行价格则看跌期权没有价值

C.看跌期权到期日价值没有考虑当初购买期权的成本

D.看跌期权的到期日价值,称为期权购买人的“损益”

某市建鑫房地产公司2008年经济业务如下:

(1)由于歌舞厅业务的亏损严重,企业将歌舞厅业务对外招标,由兴达公司承包经营,建鑫房地产公司收取三年承包费共计210万元;

(2)2008年自行建造并开发完工完全相同的5幢楼,成本共计2500万元,由于企业战略扩张需要,将其中的一幢楼装修后作为自己的办公楼使用。另外一幢楼,于2008年7月1日用于出租,共收取四年的租金收入120万元。余下3幢楼当年全部销售,取得销售收入2400万元;

(3)公司下设非独立核算的安装队,以公司名义对外承接了300万元的安装合同,经出包人同意将其50万元的安装工程转包给具有相关资质的兴大公司;

(4)公司食堂提供外卖服务,取得收入共计80万元:

(5)公司下设的非独立核算的清扫队,对外提供垃圾处置劳务,当年取得收入50万元。(说明:当地建筑业的成本利润率为10%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算歌舞厅业务应缴纳的营业税;

(2)计算业务(2)应缴纳的营业税;

(3)计算企业安装收入应缴纳的营业税及代扣代缴的营业税;

(4)计算企业快餐收入应缴纳的增值税;

(5)计算企业垃圾处置劳务应缴纳的营业税;

(6)计算企业2008年度应缴纳的城建税、教育费附加及代扣代缴的城建税、教育费附加。

(1)歌舞厅业务应缴纳的营业税=210÷3×5%=3.5(万元)

(2)自建自用不属于建筑业的征税范围。

出租部分应缴纳的营业税=120÷4÷2×5%=0.75(万元)

销售开发产品应缴纳的营业税=2400×5%+(2500×3÷5)×(1+10%)÷(1-3%)×3%=171.03(万元)

业务(2)应缴纳的营业税合计=0.75+171.03=171.78(万元)

(3)安装收入应缴纳的营业税=(300-50)×3%=7.5(万元)

代扣代缴的营业税=50×3%=1.5(万元)

(4)快餐收入应缴纳的增值税=80÷(1+6%)×6%=4.53(万元)

(5)单位和个人提供的垃圾处置劳务不属于营业税应税劳务,对其处置垃圾取得的垃圾处置费,不征收营业税。

(6)应缴纳的城建税、教育费附加=(3.5+171.78+7.5+4.53)×(7%+3%)=18.73(万元)

代扣代缴的城建税、教育费附加=1.5×(7%+3%)=0.15(万元)

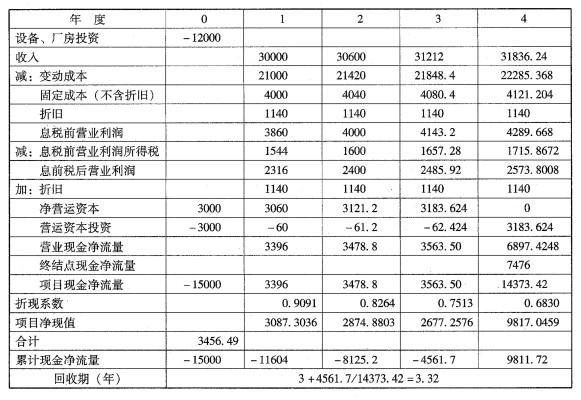

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2007年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2006年年底以前安装完毕,并在2006年年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2010年年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。

(3)生产该产品所需的厂房可以用8000万元购买,在2006年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。

(4)生产该产品需要的净营运资本随销售额而变化,预计为销售额的10%。假设这些净营运资本在年初投人,项目结束时收回。

(5)公司的所得税率为40%。

(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投人生产,因此该项目万一失败不会危及整个公司的生存。

计算各年项目现金净流量以及项目的净现值和回收期(计算时折现系数保留小数点后4位,计算过程和结果显示在答题卷的表格中)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-17

- 2021-01-19

- 2021-01-04

- 2021-08-07

- 2021-01-03

- 2021-02-11

- 2021-10-18

- 2021-10-17

- 2021-03-06

- 2021-03-09

- 2021-10-18

- 2021-12-30

- 2021-02-11

- 2021-07-14

- 2021-03-09

- 2021-10-19

- 2021-10-17

- 2021-02-11

- 2021-12-08

- 2021-06-30

- 2021-03-07

- 2021-10-18

- 2021-02-11

- 2021-07-06

- 2021-03-07

- 2021-10-17

- 2021-03-04

- 2021-12-27

- 2021-10-21