老师,实体现金流量...

发布时间:2021-04-17

老师,实体现金流量=营业现金净流量-资本支出,为什么A是对的呢,资本支出不是应该=经营长期资产增加-经营长期负债增加+折旧摊销?这是没加折旧摊销,是我搞错了吗

最佳答案

同学,您好,很高兴为您服务!

资本支出=经营长期资产增加+折旧摊销

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.股票被实行退市风险警示之日起的30个交易日

C.上市公司向证券交易所提交退市申请之日起的15个交易日

D.证券交易所对股票作出终止上市决定之日起的30个交易日

要求(计算过程和结果均保留两位小数):

(1)如果甲公司属于连续盈利企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点

(2)如果甲公司属于拥有大量资产、净资产为正值的企业,使用合适的股价平均法评估甲企业每股价值,说明这种估价模型的优缺点;

(3)如果甲公司属于销售成本率趋同传统行业的企业,使用合适的修正平均法评估甲企业每股价值,说明这种估价模型的优缺点。

可比企业平均市盈率=(10+10.5+12.5+13+14)/5=12

可比企业平均预期增长率=(5%+6%+8%+8%+9%)/5=7.2%

修正平均市盈率=12/(7.2%×100)=1.67

甲企业每股价值=1.67×7.8%×100×0.5=6.51(元/股)

市盈率模型的优缺点如下:

优点:

①计算市盈率的数据容易取得,并且计算简单;

②市盈率把价格和收益联系起来,直观地反映投入和产出的关系;

③市盈率涵盖了风险补偿率、增长率、股利支付率的影响,具有很高的综合性。

缺点:

如果收益是负值,市盈率就失去了意义。

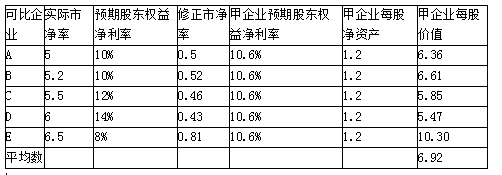

(2)应该采用修正市净率的股价平均法评估甲企业每股价值:

A:

修正市净率=5/(10%×100)=0.5

甲企业每股价值=0.5×10.6%×100×1.2=6.36(元/股)

B、C、D、E同样方法计算,得出结果后求算术平均数。

市净率模型的优缺点如下:

优点:①可用于大多数企业;

②净资产账面价值的数据容易取得,并且容易理解;

③净资产账面价值比净利稳定,也不像利润那样经常被人为操纵;

④如果会计标准合理并且各企业会计政策一致,市净率的变化可以反映企业价值的变化。

缺点:①账面价值受会计政策选择的影响,如果各企业执行不同的会计标准或会计政策,市净率会失去可比性;

②固定资产很少的服务性企业和高科技企业,净资产与企业价值的关系不大,其市净率比较没有什么实际意义;

③少数企业的净资产是负值,市净率没有意义,无法用于比较。

(3)应该采用修正平均市销率法评估甲企业每股价值:

可比企业平均市销率=(2+2.4+3+5+6)/5=3.68

可比企业平均预期营业净利率

=(3%+3.2%+3.5%+4%+4.5%)/5=3.64%

修正平均市销率=3.68/(3.64%×100)=1.01

甲企业每股价值=1.01×3.4%×100×2=6.87(元/股)

市销率模型的优缺点如下:

优点:①它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的市销率;

②它比较稳定、可靠,不容易被操纵;

③市销率对价格政策和企业战略变化敏感,可以反映这种变化的后果。

缺点:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

某公司的主营业务是从事商业批发和零售,目前准备追加投资扩大其经营规模。目前该公司的β值为1.5,资产负债率为60%,追加投资后,公司的资产负债率将达到80%。该项目的资产β值和股东权益β值分别是( )。

A.0.4

B.0.6

C.3

D.2.8

解析:本题的主要考核点是资产β值和股东权益β值的计算。目前该公司的β值为1.5,资产负债率为60%,所以,该β值属于含有负债的股东权益β值,其不含有负债的资产的β值=股东权益β值÷权益乘数=1.5/[1/(1-60%)]=0.6;该公司目前的资产的β值可以作为新项目的资产β值,再进一步考虑新项目的财务结构,将其转换为含有负债的股东权益β值,含有负债的股东权益β值=不含有负债的资产的β值×权益乘数=0.6×[1/(1-80%)]=3。

要求:根据上述资料编制相关会计分录,并计算2×20年7月资产负债表“固定资产”项目列报金额。

借:生产成本 600

贷:专项储备 600

(2)支付安全生产检查费

借:专项储备 20

贷:银行存款 20

(3)购入安全防护设备

借:在建工程 300

贷:银行存款 300

借:在建工程 5

贷:应付职工薪酬 5

(4)安装完毕达到预定可使用状态

借:固定资产 305

贷:在建工程 305

借:专项储备 305

贷:累计折旧 305

(5)资产负债表“固定资产”项目列报金额=305-305=0;

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2021-03-08

- 2021-02-11

- 2021-10-17

- 2021-03-03

- 2021-03-15

- 2021-02-11

- 2021-04-16

- 2021-02-11

- 2021-02-13

- 2021-01-22

- 2021-03-08

- 2021-10-18

- 2021-10-18

- 2021-10-18

- 2021-07-08

- 2021-12-13

- 2021-12-17

- 2021-08-01

- 2021-12-02

- 2021-12-22

- 2021-10-17

- 2021-02-11

- 2021-01-11

- 2021-10-17

- 2021-03-05

- 2021-10-18

- 2021-02-28

- 2021-02-09

- 2021-11-26