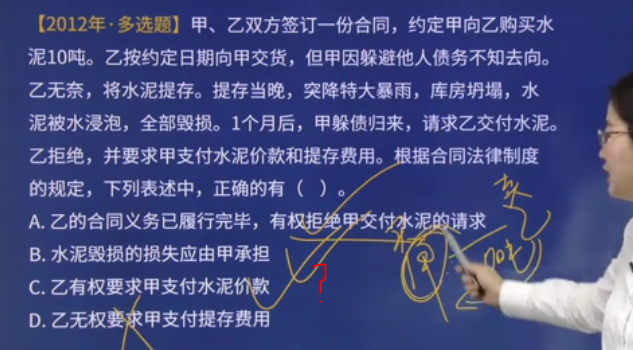

甲不是买方吗?不应该是债务人吗?为什么老师说他...

发布时间:2021-04-15

甲不是买方吗?不应该是债务人吗?为什么老师说他是债权人?

最佳答案

同学,您好,很高兴为您服务!

买卖合同,在交货这个环节 卖方有交货的义务,卖方履行义务 买方有收货的权利,所以买方是债权人

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

就关联方而言,下列各项中,属于审计的固有限制对注册会计师发现重大错报的能力的潜在影响会加大的原因的有( )。

A.关联方交易是公平公允的交易

B.管理层可能未能识别出所有关联方关系及其交易

C.关联方关系可能为管理层的串通舞弊、隐瞒或操纵行为提供更多机会

D.管理层拒绝提供关于关联方的相关情况

B.管理层可能未能识别出所有关联方关系及其交易

C.关联方关系可能为管理层的串通舞弊、隐瞒或操纵行为提供更多机会

D.管理层拒绝提供关于关联方的相关情况

答案:B,C

解析:

由于审计的固有限制,即使注册会计师按照审计准则的规定恰当计划和实施了审计工作,也不可避免地存在财务报表中的某些重大错报未被发现的风险。就关联方而言,由于下列原因,审计的固有限制对注册会计师发现重大错报能力的潜在影响会加大:(1)管理层可能未能识别出所有关联方关系及其交易,特别是在适用的财务报告编制基础没有对关联方作出规定时;(2)关联方关系可能为管理层的串通舞弊、隐瞒或操纵行为提供更多机会。参见审计准则第1323号-关联方第七条。A选项不属于重大错报。D选项,属于审计受限的情况,不是审计的固有限制。

按照税法的基本内容和效力的不同,可以将税法分成( )。

A.税收基本法与税收普通法

B.税收实体法与税收程序法

C.国际税法与国内税法

D.中央税法与地方税法

正确答案:A

选项B是按照税法的职能作用的不同划分的,选项C是按照主权国家行使税收管辖权的不同划分的,选项D是按照税收收人归属和征收管辖权限的不同划分的。

选项B是按照税法的职能作用的不同划分的,选项C是按照主权国家行使税收管辖权的不同划分的,选项D是按照税收收人归属和征收管辖权限的不同划分的。

如果进口货物的运费无法确定或未实际发生,海关应当按照该货物进口同期运输行业公布的运费率(额)计算运费;按照( )总额的3‰ 计算保险费。

A.货价

B.运费

C.货价加运费

D.货价、运费及其他相关费用

B.运费

C.货价加运费

D.货价、运费及其他相关费用

答案:C

解析:

如果进口货物的运费无法确定或未实际发生,海关应当按照该货物进口同期运输行业公布的运费率(额)计算运费;按照“货价加运费”两者总额的3‰ 计算保险费。

对经营活动中的违法行为,有违法所得的,设定罚款不得超过( ),超过限额的,应当报国务院批准。

A.10000元

B.违法所得的3倍

C.违法所得的3倍,且最高不得超过30000元

D.违法所得的5倍,且最高不得超过50000元

B.违法所得的3倍

C.违法所得的3倍,且最高不得超过30000元

D.违法所得的5倍,且最高不得超过50000元

答案:C

解析:

对经营活动中的违法行为,有违法所得的,设定罚款不得超过违法所得的3倍,且最高不得超过30000元;没有违法所得的,设定罚款不得超过10000元;超过限额应报国务院批准

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-06

- 2021-11-30

- 2021-10-17

- 2021-10-18

- 2021-10-14

- 2021-01-15

- 2021-02-11

- 2021-03-08

- 2021-01-31

- 2021-03-26

- 2021-03-17

- 2021-12-24

- 2021-01-04

- 2021-12-02

- 2021-11-27

- 2021-05-15

- 2021-11-06

- 2021-10-17

- 2021-10-18

- 2021-09-15

- 2021-03-11

- 2021-03-03

- 2021-10-18

- 2021-07-22

- 2021-10-18

- 2021-07-07

- 2021-03-06

- 2021-03-06

- 2021-12-18

- 2021-02-11