非常不理解老师所讲的方法,旧设备第11年末账面...

发布时间:2021-04-16

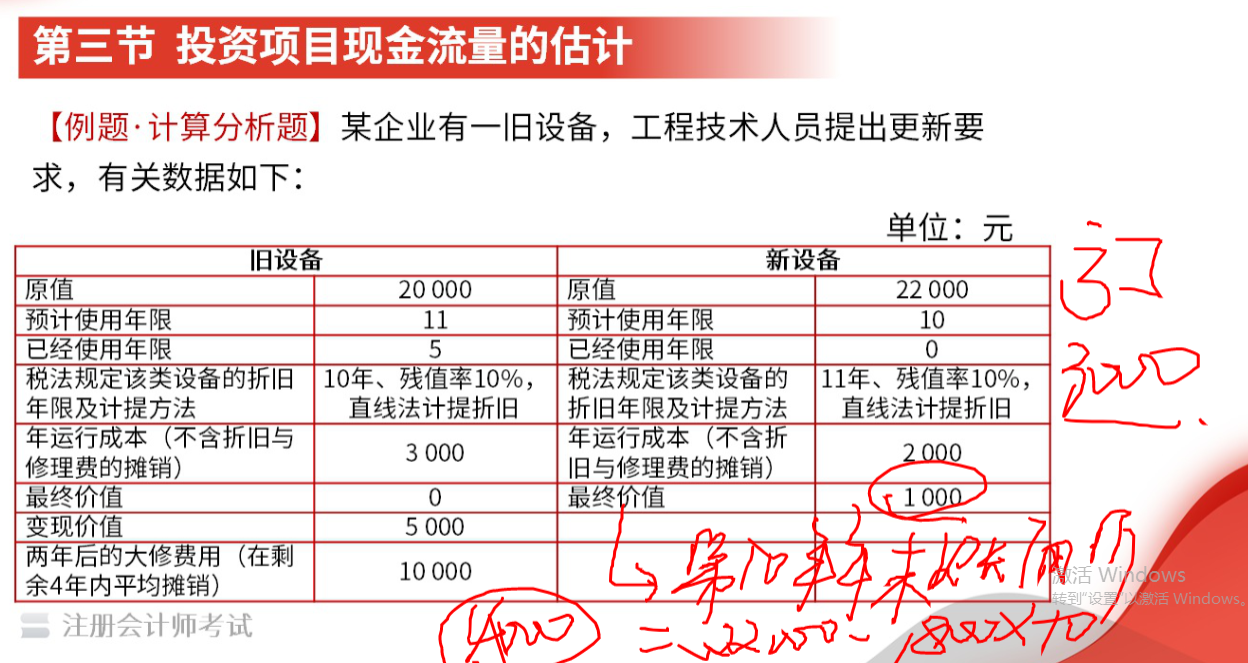

非常不理解老师所讲的方法,旧设备第11年末账面价值用原值乘残值率,但是旧设备用原值乘残值率不等于原值减去折旧!原值减去折旧是老师在旧设备最终账面价值用的方法。

最佳答案

您好,欢迎来到帮考网!

在第11年,设备已经提完折旧了,价值只剩下残值,老师直接用原值乘残值率,计算出残值,是没有错的。

和直接用原值减去累计折旧的金额是一致的。

每年折旧=2200*(1-10%)/11=180

2200-180*11=220

2200*10%=220

希望回答对您有所助益!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列各项中,按规定不应计入当期所得税应纳税所得额的是( )。

A.企业取得的国家财政性补贴收入

B.烟草公司收到财政部门返还的罚没收入

C.金融机构代发行国债取得的手续费收入

D.企业按国务院统一规定进行清产核资时发生的固定资产评估净增值

解析:我国现行《税法》规定,纳税人按照国务院的统一规定,进行清产核资时发生的固定资产评估净增值,不计入应纳税所得额。

沉没成本是以下列哪项财务管理原则的应用( )。

A.双方交易原则

B.自利行为原则

C.比较优势原则

D.净增效益原则

买卖合同的出卖人将收取价款的权利转让给第三人,无须得到买受人的同意,但是应当通知买受人。( )

A.正确

B.错误

解析:本题考核合同权利的转让。根据规定,债权人转让权利的,无须债务人同意,但应当通知债务人。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-25

- 2021-03-09

- 2021-10-18

- 2021-07-17

- 2021-08-02

- 2021-02-28

- 2021-01-28

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-07-09

- 2021-10-17

- 2021-01-30

- 2021-01-27

- 2021-03-03

- 2021-10-17

- 2021-01-31

- 2021-03-01

- 2021-03-08

- 2021-10-18

- 2021-03-22

- 2021-11-04

- 2021-07-21

- 2021-03-04

- 2021-03-02

- 2021-07-09

- 2021-02-11

- 2021-03-24

- 2021-10-18

- 2021-02-11