这里重估导致租赁付款额发生变动,重新确定使用权...

发布时间:2021-03-04

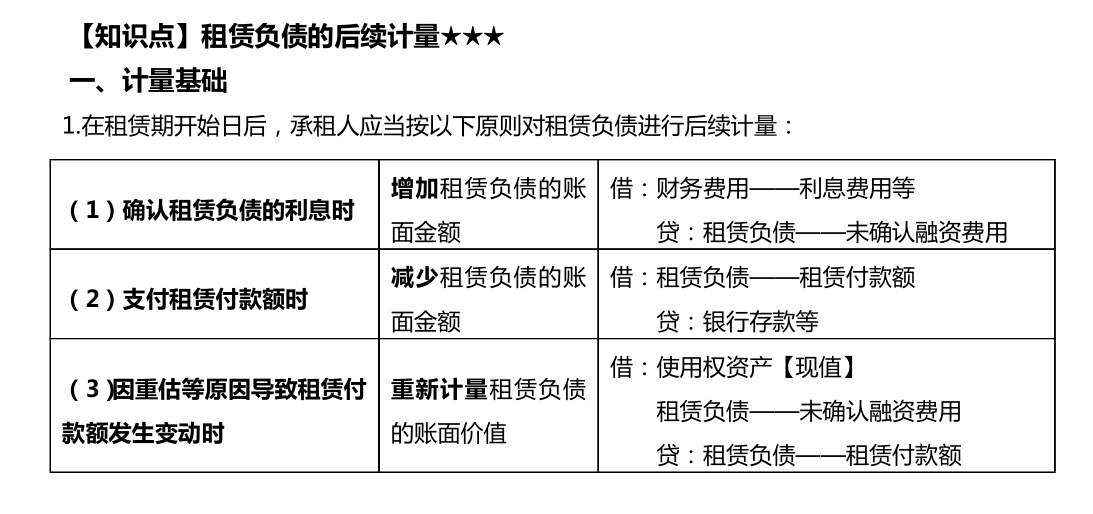

这里重估导致租赁付款额发生变动,重新确定使用权资产和租赁负债。那之前计的怎么办?之前租赁期开始日,是有登记使用权资产和租赁负债的

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这里就是在之前科目余额基础上进行调整的,调整后的金额就是重新确认的总价值。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.高价高值战略

C.混合战略

D.失败的战略

根据有关规定,下列选项中,属于上市公司股东大会职权的有( )。

A.对公司聘用、解聘会计师事务所作出决议

B.对股东以其持有的该上市公司股权偿还其所欠该公司的债务作出决议

C.决定公司的经营计划和投资方案

D.决定修改公司章程

根据有关规定,下列选项中,属于上市公司股东大会职权的有( )。

A.对公司聘用、解聘会计师事务所作出决议

B.对股东以其持有的该上市公司股权偿还其所欠该公司的债务作出决议

C.决定公司的经营计划和投资方案

D.决定修改公司章程

下列有关车船税的表述中,正确的有()

A.未办理登记手续的车船不缴纳车船税

B.车船税的计税单位包括辆、自重吨位、净吨位

C.跨省使用的车辆,纳税地点为车辆所有人住所地

D.以完税的车船被盗抢的,可申请退还全部或部分已缴纳税款

B.206万元

C.216万元

D.236万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-04

- 2021-01-16

- 2021-03-28

- 2021-02-11

- 2021-07-09

- 2021-02-11

- 2021-03-22

- 2021-03-22

- 2021-01-28

- 2021-03-07

- 2021-10-18

- 2021-01-07

- 2021-10-14

- 2021-10-23

- 2021-10-17

- 2021-03-31

- 2021-02-11

- 2021-10-17

- 2021-03-06

- 2021-11-30

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-12-25

- 2021-02-15

- 2021-10-17

- 2021-07-30

- 2021-03-25

- 2021-03-05

- 2021-10-17