不理解下面内在市盈率的公式,可以帮忙解释一下吗...

发布时间:2021-03-02

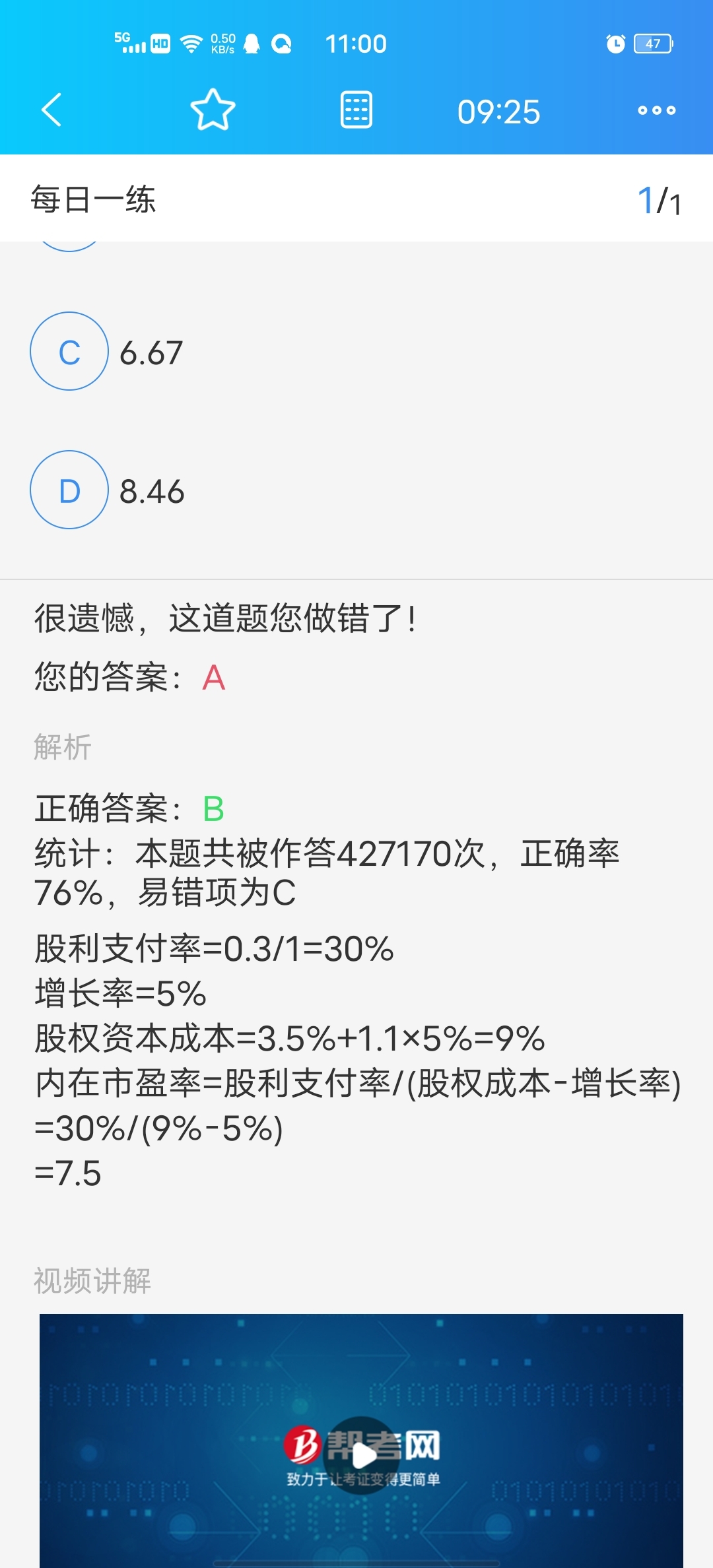

不理解下面内在市盈率的公式,可以帮忙解释一下吗?谢谢老师

最佳答案

同学,您好,很高兴为您服务!

内在市盈率就是预期市盈率,需要使用下期的数据来进行计算

在本期市盈率的基础上同除每股收益0,换位预期下期每股收益1,其结果就是内在市盈率

P0/每股收益1=每股股利1/每股收益1/(股权成本-增长率)

内在市盈率=股利支付率/(股权成本-增长率)

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

2016年6月3日,人民法院裁定受理债务人甲公司的破产申请。同日,人民法院发布受理破产申请的公告,确定债权人申报债权的期限。在此期限内,管理人收到以下债权申报:

(1)A公司曾为甲公司的50万元银行借款提供连带责任。2016年3月,因甲公司无力偿还借款,A公司承担连带保证责任,向银行支付50万元借款本息。A公司因此向管理人申报50万元借款本息的债权。

(2)甲公司欠B信用社60万元借款未还。C公司为该笔借款提供连带保证,但尚未承担保证责任。B信用社向管理人申报60万元借款本息的债权后,C公司也提出相同金额债权的申报。

(3)甲公司的关联企业乙公司也进入破产程序。甲公司和乙公司对D公司负有70万元的连带债务。D公司向乙公司管理人申报70万元债权后,又向甲公司管理人申报该70万元债权。

(4)甲公司长期拖欠E公司货款,累计20万元。E公司申报20万元本息的债权。

甲公司管理人收到上述申报后,审查了A、B、C、D、E五家债权人的相关资料,认为E公司主张的债权已经超过诉讼时效期间,故未将E公司申报的债权编入债权登记表。

根据上述内容,分别回答下列问题。

(1)根据企业破产法律制度的规定,债权人申报债权的最短期限和最长期限分别是多少?

(2)甲公司管理人对A公司申报的50万元借款本息债权应否确认?并说明理由。

(3)甲公司管理人对C公司申报的60万元借款本息债权应否确认?并说明理由。

(4)甲公司管理人对D公司申报的70万元债权应否确认?并说明理由。

(5)甲公司管理人不将E公司债权编入债权登记表的理由是否成立?并说明理由。

(1)A公司曾为甲公司的50万元银行借款提供连带责任。2016年3月,因甲公司无力偿还借款,A公司承担连带保证责任,向银行支付50万元借款本息。A公司因此向管理人申报50万元借款本息的债权。

(2)甲公司欠B信用社60万元借款未还。C公司为该笔借款提供连带保证,但尚未承担保证责任。B信用社向管理人申报60万元借款本息的债权后,C公司也提出相同金额债权的申报。

(3)甲公司的关联企业乙公司也进入破产程序。甲公司和乙公司对D公司负有70万元的连带债务。D公司向乙公司管理人申报70万元债权后,又向甲公司管理人申报该70万元债权。

(4)甲公司长期拖欠E公司货款,累计20万元。E公司申报20万元本息的债权。

甲公司管理人收到上述申报后,审查了A、B、C、D、E五家债权人的相关资料,认为E公司主张的债权已经超过诉讼时效期间,故未将E公司申报的债权编入债权登记表。

根据上述内容,分别回答下列问题。

(1)根据企业破产法律制度的规定,债权人申报债权的最短期限和最长期限分别是多少?

(2)甲公司管理人对A公司申报的50万元借款本息债权应否确认?并说明理由。

(3)甲公司管理人对C公司申报的60万元借款本息债权应否确认?并说明理由。

(4)甲公司管理人对D公司申报的70万元债权应否确认?并说明理由。

(5)甲公司管理人不将E公司债权编入债权登记表的理由是否成立?并说明理由。

答案:

解析:

(1)债权人申报债权的期限,最短不得少于30日,最长不得超过3个月。

(2)管理人对A公司申报的50万元借款本息债权应予确认。

根据规定,债务人的保证人已经代替债务人清偿债务的,以其对债务人的求偿权申报债权。

(3)管理人对C公司申报的60万元借款本息债权不应予以确认。

根据规定,债权人已向管理人申报全部债权的,保证人不能再申报债权。

(4)管理人对D公司申报的70万元债权应予确认。

根据规定,连带债务人数人均被裁定适用破产程序的,其债权人有权就全部债权分别在各破产案件中申报债权。

(5)管理人不将E公司债权编入债权登记表的理由不成立。

根据规定,管理人必须将申报的债权全部登记在债权登记表上,不允许以其认为债权超过诉讼时效或不能成立等为由拒绝编入债权登记表。

(2)管理人对A公司申报的50万元借款本息债权应予确认。

根据规定,债务人的保证人已经代替债务人清偿债务的,以其对债务人的求偿权申报债权。

(3)管理人对C公司申报的60万元借款本息债权不应予以确认。

根据规定,债权人已向管理人申报全部债权的,保证人不能再申报债权。

(4)管理人对D公司申报的70万元债权应予确认。

根据规定,连带债务人数人均被裁定适用破产程序的,其债权人有权就全部债权分别在各破产案件中申报债权。

(5)管理人不将E公司债权编入债权登记表的理由不成立。

根据规定,管理人必须将申报的债权全部登记在债权登记表上,不允许以其认为债权超过诉讼时效或不能成立等为由拒绝编入债权登记表。

下列资产损失,属于由企业自行计算在企业所得税前扣除的有( )。

A.企业的债权性投资到期不能收回发生的损失

B.企业在正常经营活动中销售存货发生的损失

C.企业固定资产达到使用年限正常报废清理的损失

D.企业按照规定通过证券交易场所买卖股票发生的损失

正确答案:BCD

答案:BCD

解析:参看教材346页,选项A属于非正常的损失,所以不得自行计算扣除的损失,审批后

才可以扣除。

答案:BCD

解析:参看教材346页,选项A属于非正常的损失,所以不得自行计算扣除的损失,审批后

才可以扣除。

目前我国个人所得税采取( )税制模式。

A.分类征收制

B.分项征收制

C.综合征收制

D.混合征收制

B.分项征收制

C.综合征收制

D.混合征收制

答案:D

解析:

目前,我国个人所得税已初步建立分类与综合相结合的征收模式,即混合征收制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-03-18

- 2021-12-02

- 2021-03-05

- 2021-10-18

- 2021-02-11

- 2021-01-30

- 2021-03-09

- 2021-10-17

- 2021-10-17

- 2021-03-23

- 2021-10-17

- 2021-01-21

- 2021-03-05

- 2021-03-04

- 2021-10-18

- 2021-02-11

- 2021-07-26

- 2021-02-11

- 2021-11-20

- 2021-11-21

- 2021-10-17

- 2021-10-15

- 2021-11-30

- 2021-10-18

- 2021-02-28

- 2021-02-26

- 2021-07-09

- 2021-03-13

- 2021-07-09