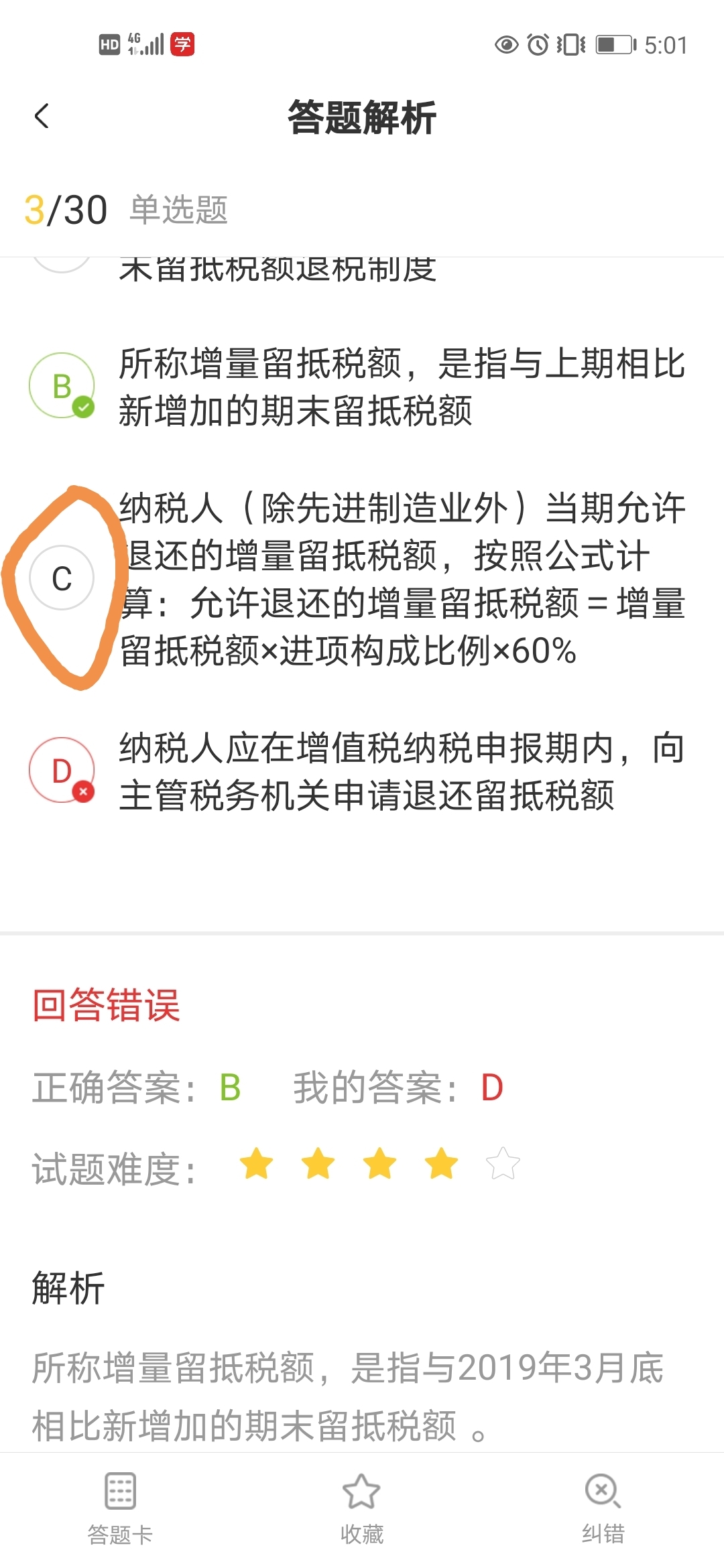

老师,C中进项构成比例是什么?

发布时间:2021-03-06

老师,C中进项构成比例是什么?

最佳答案

同学你好,进项构成比例,为 2019年 4 月至申请退税前一税款所属期内已抵扣的增值税专用发票 (含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。祝您学习愉快。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B. 生产经营所得应纳个人所得税的计税依据为5.8 万元

C. 文物拍卖所得按文物拍卖收入额的3%缴纳个人所得税

D. 文物拍卖所得应并入生产经营所得一并缴纳个人所得税

=20-(18-8)-4.2=5.8(万元);选项 C,按转让收入额的 2%计算缴纳个人所得税;选项 D,拍卖物品属于财产转让所得,不属于个体工商户的生产经营所得,不能一并征收个人所得税。

B.甲公司控股股东的财务总监

C.甲公司的合营企业的另一合营方

D.持有甲公司5%股权且向甲公司派有一名董事的股东

某市区内资汽车制造厂主要生产达到低污染排放值的A型小轿车,2005年10月发生以下业务:

(1) 进口小轿车发动机一批,支付的价款合计60万美元(其中含国内采购代理人佣金3万美元),运输费用4万美元,由买卖双方各负担50%,保险费1万美元,已报关纳税,关税税率为20%,当月取得海关开具的完税凭证。国内运输企业承担国内段的运输,开具发票上注明运费5万元,装卸费0.5万元。

(2) 购进汽车轮胎一批,取得防伪税控增值税专用发票上注明销售额400万元,增值税68万元,本月生产领用80%用于生产小轿车;取得购货时运费发票4万元;支付水厂水费,取得税控专用发票上注明销售额20万元,另有上月从国内采购的生产用零配件,本月将防伪专用发票到税务机关认证并获得通过,上面注明的销售额300万元。

(3)国内销售自产A型小轿车两批,第一批采用委托银行收款方式销售40辆,货已发出并办妥委托收款手续,款项未收到,每辆不含税价18万元;第二批受市场价格下调影响,每辆不含税价16万元,通过汽贸中心的销售机构售出25辆,款项已收妥。因为供不应求,上述车辆在销售时每辆按不含税售价的2%收取了提货费。在销售中,支付销货运费21万元,取得运输企业运输发票。

(4)本月出口自产小轿车30辆,每辆出口成交价格19万元人民币,已办妥出口手续。

(5)赠送某关系单位自产A型小轿车2辆,代垫运费0.6万元,并请运输企业向协作单位开具运输发票。

(6)提供汽车修理服务,开具普通发票上注明销售额8万元;提供汽车出租业务,取得收入15万元,上述收入均分开核算。

当月采购环节所取得的各项凭证均已经申报认证并获得通过。(单位按照万元计算,保留两位小数)

要求:根据以上资料,按以下顺序回答问题:

(1)计算该企业进口环节应缴纳的税金(汇率:1美元=8.3元人民币);

(2)计算该企业应纳(或应退)的增值税(假设出口退税率为13%,另有上期未抵扣完的进项税额10万元);

(3)计算该企业消费税(消费税税率5%);

(4)计算该企业营业税;

(5)计算该企业当月应纳城市维护建设税和教育费附加。

(1)进口环节税金:

①进口关税:(60-3+2+1)×8.3×20%=498×20%=99.6(万元)

②进口增值税:(498+99.6)×17%=101.59(万元)

(2)应纳(或应退)增值税:

本月进项税额=101.59+68+300×17%+20×6%+(4+5+21)×7%=223.89(万元)

本月内销销项税=(40×18+25×l6)×17%+(40×18+25×16)×2%÷1.17×17%+2×(40×18+25×16)÷(40+25)×17%+8÷1.17×17%=200.67(万元)

①当期免抵退税不得免抵税额:30×19×(17%-13%)=22.8(万元)

②当期应纳税额:200.67-(223.89-22.8)-10=-10.42(万元)

③免抵退税额:30×19×13%=74.1(万元)

④应退税额:10.42(万元)

⑤当期免抵税额:74.1-10.42=63.68(万元)

(3)应纳消费税:

出口小轿车免征消费税,国内销售达到低污染排放值的小轿车消费税减征30%

实际缴纳消费税:[(40×18+25×16)×5%+(40×18+25×16)×2%÷1.17×5%+2×(40×18+25×16)÷(40+25)×5%] × (1-30%)= 41.08(万元)

解析:外购的已税汽车轮胎不得在小轿车应纳消费税中扣除。

(4)出租车辆应纳营业税:15×5%=0.75(万元)

(5)应纳城市维护建设税:(41.08+0.75+63.68)×7%=7.39(万元)

应纳教育费附加:(41.08+0.75+63.68)×3%=3.17(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-08-27

- 2021-12-27

- 2021-01-10

- 2021-10-14

- 2021-04-18

- 2021-10-18

- 2021-12-27

- 2021-10-18

- 2021-02-11

- 2021-10-17

- 2021-12-24

- 2021-03-15

- 2021-10-16

- 2021-10-20

- 2021-10-18

- 2021-09-01

- 2021-10-18

- 2021-07-26

- 2021-10-29

- 2021-10-19

- 2021-01-28

- 2021-10-18

- 2021-02-11

- 2021-02-11

- 2021-09-02

- 2021-10-18

- 2021-03-03

- 2021-10-18

- 2021-10-18