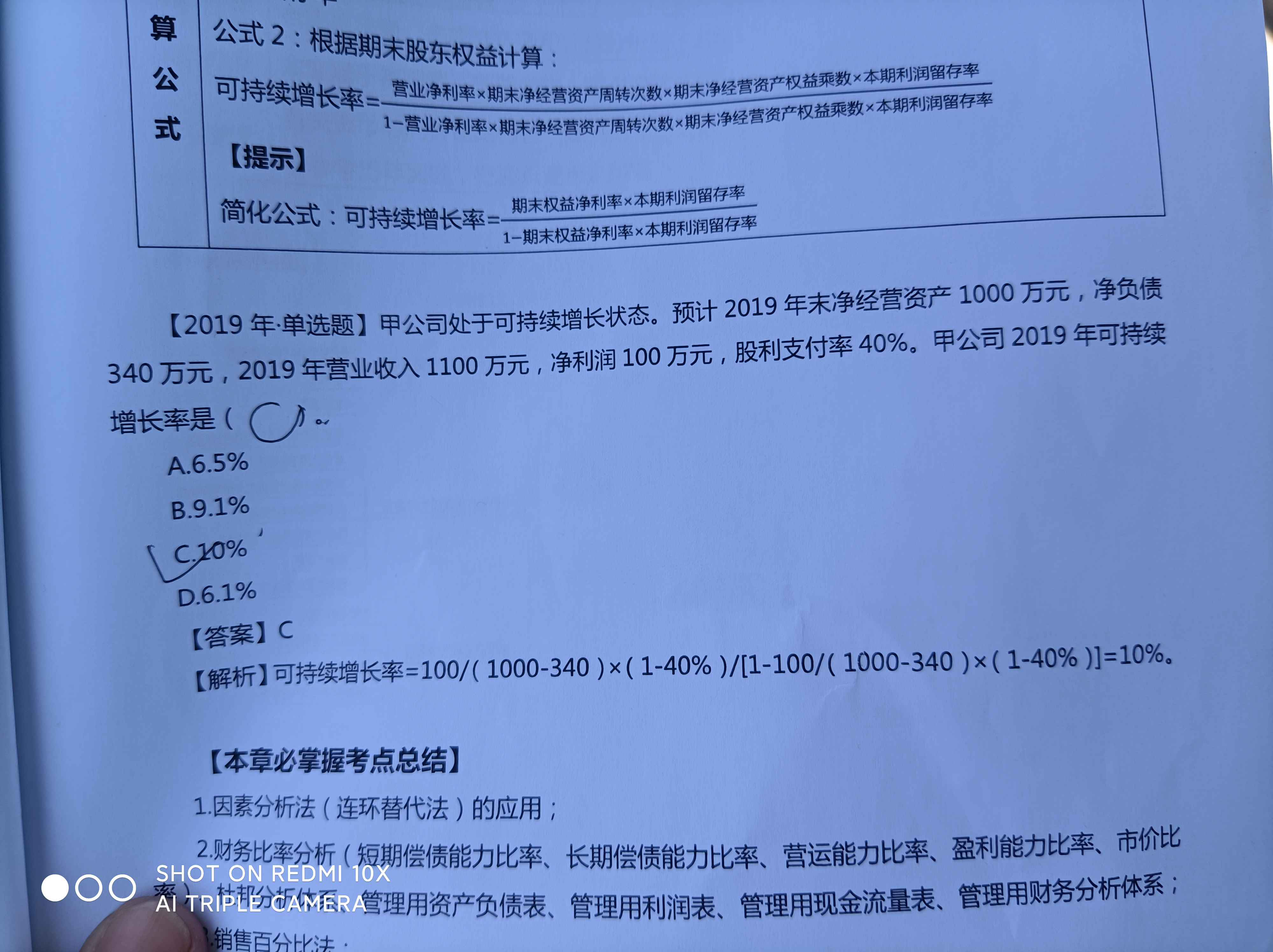

这道题运用什么公式了

发布时间:2021-03-05

这道题运用什么公式了

最佳答案

同学,您好,很高兴为您服务!

就是讲义上方的,简化的可持续增长率的公式。

权益净利率=净利润/股东权益

利润留存率=1-股利支付率

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列关于存货周转率的相关表述中,正确的有( )。

A.存货周转天数越少越好

B.存货周转率表明1年中存货周转的次数

C.为了评估存货管理的业绩,应使用营业成本计算存货周转率

D.为了评估资产的变现能力需要计量存货转换为现金的金额和时间,应采用营业收入计算存货周转率

B.存货周转率表明1年中存货周转的次数

C.为了评估存货管理的业绩,应使用营业成本计算存货周转率

D.为了评估资产的变现能力需要计量存货转换为现金的金额和时间,应采用营业收入计算存货周转率

答案:B,C,D

解析:

存货过多会浪费资金,存货过少不能满足流转需要,在特定的生产经营条件下存在一个最佳的存货水平,所以存货不是越少越好。选项A错误。

下列关于发行时的交易费用,正确的会计处理有( )。

A.应该增加公司的财务费用10万元

B.应该减少可转换公司债券的账面价值10万元

C.负债成份应分摊的发行费用是8.94万元

D.权益成份应分摊的发行费用是1.06万元

E.应该减少权益成份的公允价值10万元

正确答案:CD

解析:负债成份的公允价值=300000×6%×2.53130+300000×0.77218=277217.4(万元);权益成份的公允价值=310000-277217.4=32782.6(万元)。负债成份应分摊的发行费用=10×277217.4/310000=8.94(万元);权益成份应分摊的发行费用=10×32782.6/310000=1.06(万元)。

解析:负债成份的公允价值=300000×6%×2.53130+300000×0.77218=277217.4(万元);权益成份的公允价值=310000-277217.4=32782.6(万元)。负债成份应分摊的发行费用=10×277217.4/310000=8.94(万元);权益成份应分摊的发行费用=10×32782.6/310000=1.06(万元)。

根据《企业国有资产法》的规定,履行出资人职责的机构依照法律、行政法规以及企业章程的规定,任免或者建议任免的国家出资企业的人员有( )。

A.任免国有独资公司的经理

B.任免国有独资企业的董事长

C.任免国有独资企业的财务负责人

D.任免国有独资公司的监事

B.任免国有独资企业的董事长

C.任免国有独资企业的财务负责人

D.任免国有独资公司的监事

答案:C,D

解析:

根据《企业国有资产法》的规定,履行出资人职责的机构依照法律、行政法规以及企业章程的规定,任免或者建议任免国家出资企业的下列人员:(1)任免国有独资企业的经理、副经理、财务负责人和其他高级管理人员;(2)任免国有独资公司的董事长、副董事长、董事、监事会主席和监事;(3)向国有资本控股公司、国有资本参股公司的股东会、股东大会提出董事、监事人选。这里注意对国有独资企业的人员任免是不包括“董监”人员的,但是包括“高级管理人员”。

下列关于财务报告的附注说法正确的有( )。

A.附注中重要会计政策的说明中应当披露财务报表项目的计量基础

B.附注中重要会计政策的说明中应当披露会计政策的确定依据

C.企业应当披露会计估计中所采用的关键假设和不确定因素的确定依据

D.附注中重要事项的说明一般应当按照利润表.资产负债表.现金流量表.所有者权益变动表的顺序及其报表项目列示的顺序

B.附注中重要会计政策的说明中应当披露会计政策的确定依据

C.企业应当披露会计估计中所采用的关键假设和不确定因素的确定依据

D.附注中重要事项的说明一般应当按照利润表.资产负债表.现金流量表.所有者权益变动表的顺序及其报表项目列示的顺序

答案:A,B,C

解析:

选项D,应当是附注中重要事项的说明一般应当按照资产负债表、利润表、现金流量表、所有者权益变动表的顺序及其报表项目列示的顺序。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-05

- 2021-10-17

- 2021-02-11

- 2021-01-02

- 2021-03-04

- 2021-10-24

- 2021-05-07

- 2021-02-03

- 2021-07-28

- 2021-10-17

- 2021-07-28

- 2021-12-01

- 2021-04-22

- 2021-03-07

- 2021-02-28

- 2021-07-09

- 2021-07-09

- 2021-01-28

- 2021-10-19

- 2021-10-20

- 2021-10-19

- 2021-10-17

- 2021-03-01

- 2021-11-10

- 2021-02-11

- 2021-02-07

- 2021-08-01

- 2021-02-11

- 2021-02-11

- 2021-03-07