请问成本法长投转变为权益法长投,老师讲的出售部...

发布时间:2021-03-06

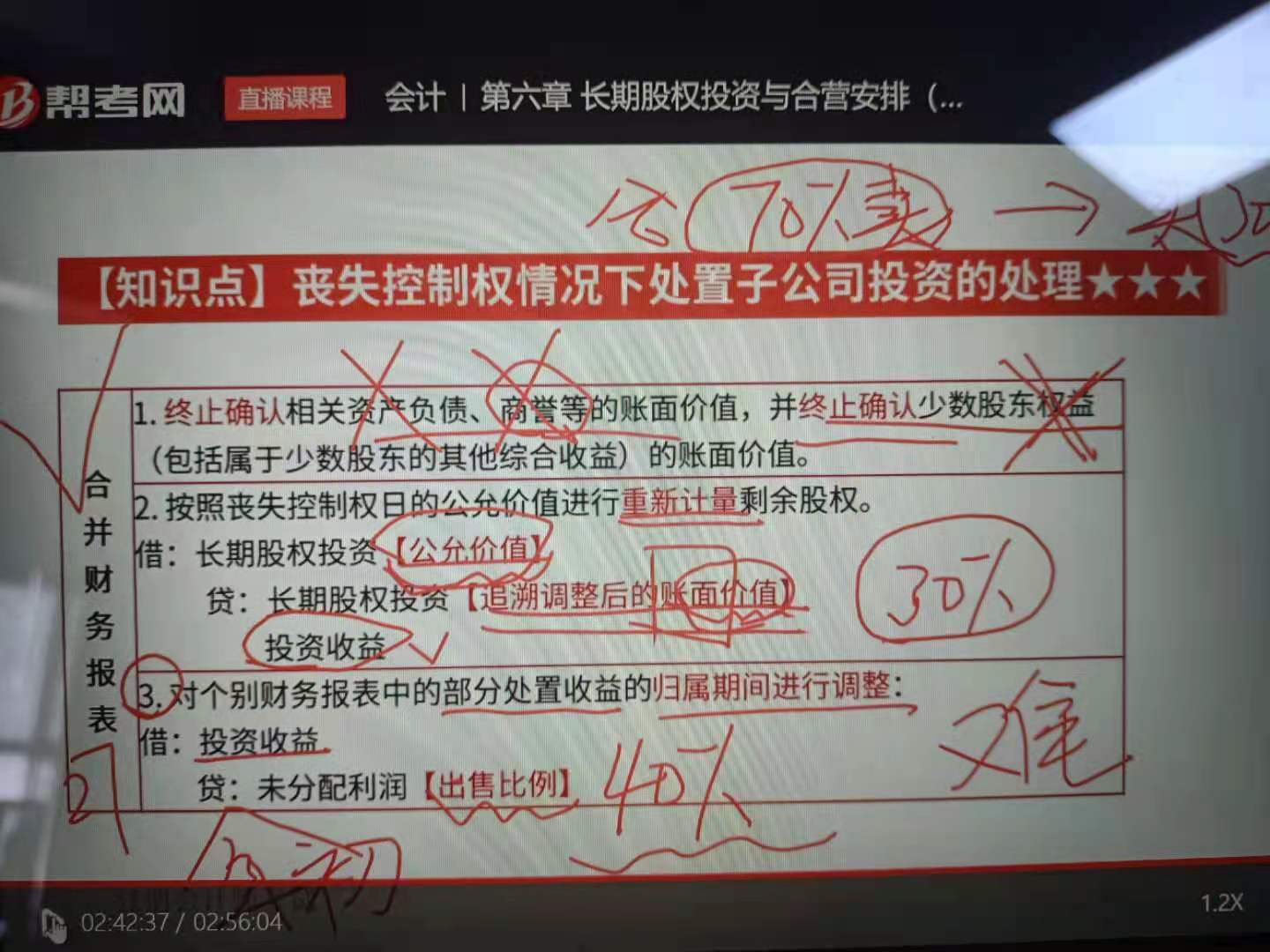

请问成本法长投转变为权益法长投,老师讲的出售部分股权在个别报表中确认的投资收益,在合并报表中应调整为未分配利润。为什么不是调整到留存收益呢?因为我看未出售部分股权在追述调整的时候,以前年度实现的投资收益是计入留存收益,而不是直接计入未分配利润的呀

最佳答案

同学,您好,很高兴为您服务!

因为盈余公积是根据股东大会或者董事会批准后确认的,这个是不能所以变动的,在合并报表中编制调整分录时只能用未分配利润代替,这个知识点在学到27章合并报表时也会涉及。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列企业中,所得税由国家税务局负责征收的有( )。

A.2002年1月在工商局办理设立登记的私营企业

B.2002年1月在工商局办理变更登记的集体企业

C.2001年12月进行工商登记,2002年1月进行税务登记的新设合伙企业

D.2002年5月某中央企业与某地方企业合并新设重新进行工商登记的企业

2002年1月1日起,在各级工商行政管理部门办理设立(开业)登记的企业,其企业所得税由国家税务总局负责征收管理,A选项正确;两个以上企业合并设立新企业,合并各方原来均为地税局征收所得税的,合并后的企业仍由地税局征收;中央所属企业与地方所属企业合并新设立企业在国税局征收企业所得税。

下列各项中,符合消费税法有关应按当期生产领用数量计算准予扣除外购的应税消费品已纳消费税税款规定的是( )。

A.外购已税白酒生产的药酒

B.外购已税化妆品生产的化妆品

C.外购已税白酒生产的巧克力

D.外购已税珠宝玉石生产的金银镶嵌首饰

A选项自2001年5月1日起,停止抵扣规定;C选项生产出的货物为非应税消费品,不交消费税;D选项是在零售环节征消费税的货物,不存在消费税扣税问题。

B.非营利组织免税收入孳生的银行存款利息

C.国际金融组织向居民企业提供一般贷款的利息收入

D.企业种植观赏性植物

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-06-10

- 2021-07-18

- 2021-02-11

- 2021-10-23

- 2021-10-15

- 2021-12-01

- 2021-02-11

- 2021-02-11

- 2021-02-11

- 2021-01-31

- 2021-01-07

- 2021-03-24

- 2021-12-09

- 2021-04-19

- 2021-09-01

- 2021-10-11

- 2021-10-15

- 2021-12-31

- 2021-12-07

- 2021-03-08

- 2021-10-16

- 2021-02-08

- 2021-12-11

- 2021-02-11

- 2021-03-23

- 2021-10-17

- 2021-08-31

- 2021-10-17

- 2021-02-11