C错哪了?解析也没看明白

发布时间:2021-03-07

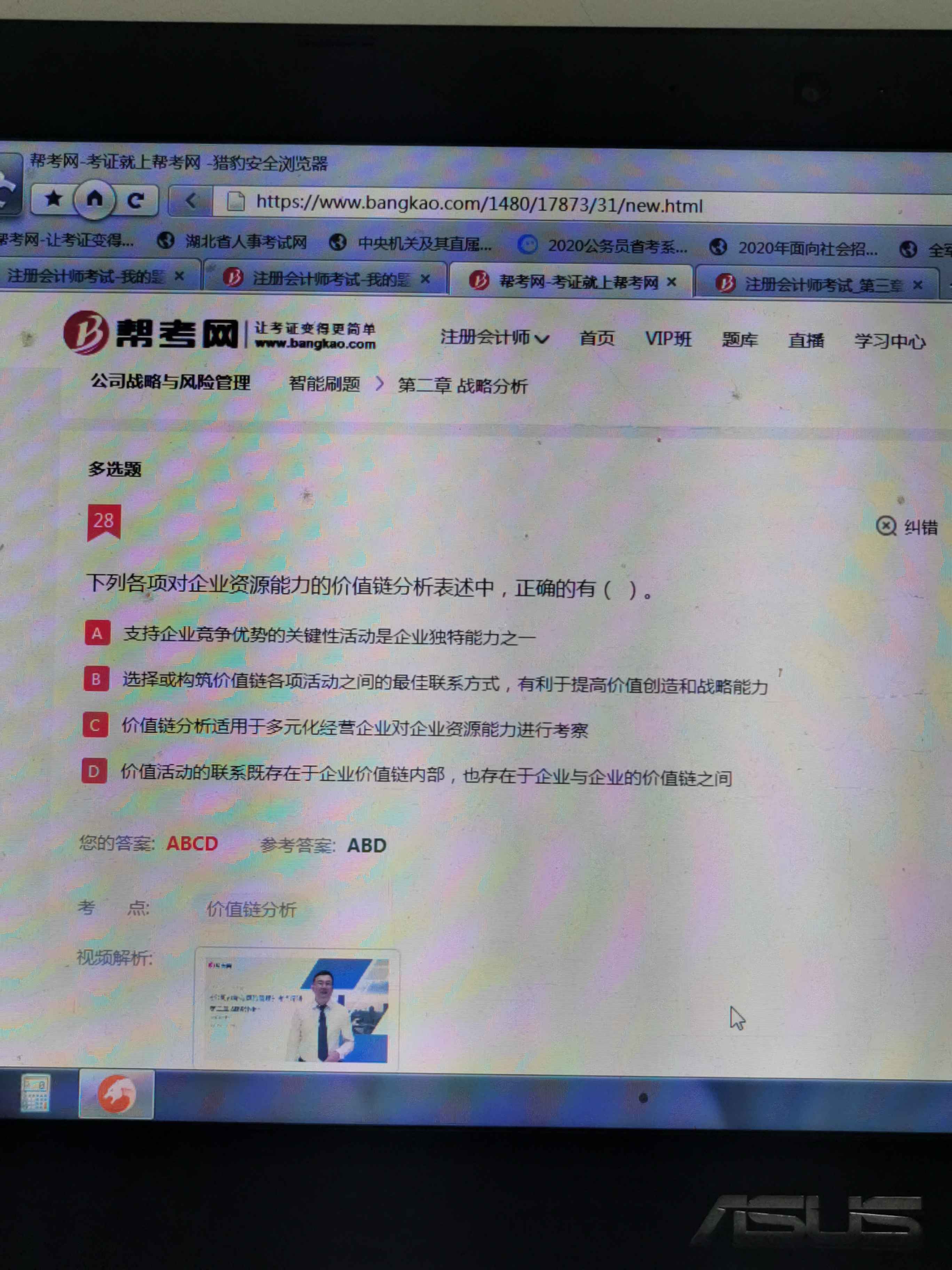

C错哪了?解析也没看明白

最佳答案

价值链分析有助于对企业的能力进行考察,这种能力来源于独立的产品、服务或业务单位。但是,对于多元化经营的公司来说,还需要将企业的资源和能力作为一个整体来考虑。其实就是说比较适用于单一业务。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.学历教育的计算时间,为子女接受全日制学历教育入学的当月至全日制学历教育结束的当月

C.同一学历(学位)继续教育的扣除期限最长不得超过48个月

D.大病医疗的计算时间,为医疗保障信息系统记录的医药费用实际支出的次年

B、外部融资销售增长比大于零,企业不需要从外部融资

C、外部融资销售增长比等于零,企业不需要从外部融资

D、外部融资销售增长比小于零,企业资本有剩余,可用于增加股利或短期投资

甲公司应收乙公司100万元。双方协议重组,由乙公司以一批库存商品抵债,该商品的账面成本为70万元,已提减值准备10万元,公允价值100万元,增值税率为17%消费税率为5%由甲公司另行支付补价20万元。甲公司对该应收账款已提坏账准备2万元。则乙公司的债务重组收益为( )万元。

A.3

B.5

C.2

D.1.5

乙公司的债务重组收益为3万元(100+20-100-17)。

下列针对期中证据以外的、剩余期间的补充证据的描述中正确的有( )。

A.如果注册会计师在期中对有关控制运行有效性获取的审计证据比较充分,可以考虑适当减少需要获取的剩余期间的补充证据

B.对自动化运行的控制,注册会计师更可能测试信息系统一般控制的运行有效性,以获取控制在剩余期间运行有效性的审计证据

C.评估的重大错报风险对财务报表的影响越大,注册会计师需要获取的剩余期间的补充证据越多

D.剩余期间越长,注册会计师需要获取的剩余期间的补充证据越少

解析:选项D,剩余期间越长,注册会计师需要获取的剩余期间的补充证据越多。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-02-11

- 2021-10-17

- 2021-03-02

- 2021-03-04

- 2021-10-17

- 2021-10-18

- 2021-10-18

- 2021-02-04

- 2021-10-25

- 2021-01-29

- 2021-07-21

- 2021-10-17

- 2021-07-28

- 2021-03-23

- 2021-04-18

- 2021-11-30

- 2021-02-04

- 2021-01-17

- 2021-01-25

- 2021-02-11

- 2021-10-20

- 2021-04-15

- 2021-03-16

- 2021-02-11

- 2021-03-07

- 2021-08-14

- 2021-01-17

- 2021-02-11

- 2021-10-17