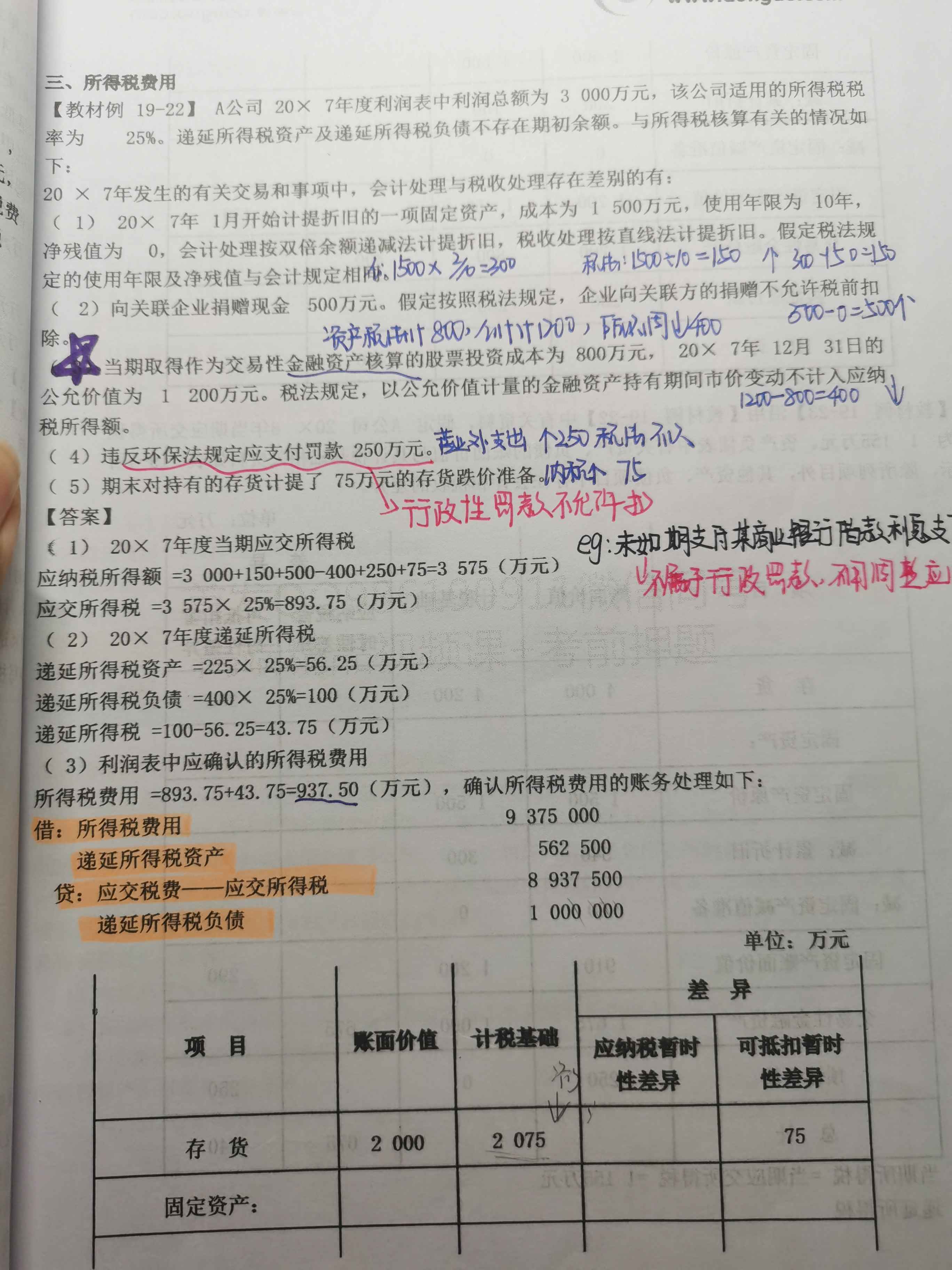

第五个 跌价 存货跌价账面是75,计税基...

发布时间:2021-03-07

第五个 跌价 存货跌价账面是75,计税基础是多少

最佳答案

同学,您好,很高兴为您服务!

税法上不认可减值,所以计税基础为0。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲注册会计师在对A公司2007年度财务报表审计时,需要关注审计中对舞弊的考虑,在遇到下列有关问题时,请代为做出正确的专业判断。

下列与虚假报告相关的舞弊风险因素中属于舞弊的“借口”因素的是( )。

A.对管理层的监督失败

B.内部控制存在缺陷

C.管理层态度

D.组织结构复杂或不稳定

解析:选项ABD说明的是舞弊风险因素中舞弊的“机会”因素。

B.拾得人拾得遗失物后,不能享有拾得物的所有权,但可享有费用偿还请求权

C.遗失物自发布招领公告之日起6个月内无人认领的,归国家所有

D.如果遗失人发出悬赏广告,归还失物的拾得人还享有悬赏广告所允诺的报酬请求权

B.临时存款账户(不包括注册验资和增资验资开立的临时存款账户)

C.个人存款账户

D.异地一般存款账户

该企业经营第一年获得税后经营净利润50万元,当年无任何利润分配及债务本金偿还,经营过程中采购及销售都采用银行存款结算,无赊销和赊购。经营活动需要的流动资产不变,折旧资金暂时没有用于更新设备。

要求:

(1)成立之初,该企业的净负债与股东权益、经营性流动资产、经营性流动负债、经营性长期资产、经营性长期负债分别是多少?

(2)经营1年后,该企业的净负债与股东权益、经营性流动资产、经营性流动负债、经营性长期资产、经营性长期负债分别是多少?

(2)股东权益130万(80+50)、经营性流动资产40万、经营性流动负债0万、经营性长期资产80万(100-20)、经营性长期负债0万、净负债-10万(40+80-130)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-04

- 2021-06-23

- 2021-10-18

- 2021-03-20

- 2021-10-17

- 2021-02-11

- 2021-10-18

- 2021-07-08

- 2021-08-03

- 2021-03-05

- 2021-10-19

- 2021-02-07

- 2021-10-18

- 2021-10-25

- 2021-02-06

- 2021-03-16

- 2021-10-14

- 2021-03-08

- 2021-10-18

- 2021-02-11

- 2021-07-09

- 2021-10-14

- 2021-10-14

- 2021-12-23

- 2021-02-01

- 2021-12-21

- 2021-10-17

- 2021-10-17

- 2021-10-17

- 2021-10-20