新办企业,法人存入一般户的款应如何记账

发布时间:2021-03-05

新办企业,法人存入一般户的款应如何记账

最佳答案

同学,您好,很高兴为您服务!

关于记账的问题,还的辛苦您问下会计的老师哈。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税

C.纳税人采取以旧换新方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据

D.金银首饰连同包装物销售的,无论包装物是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税

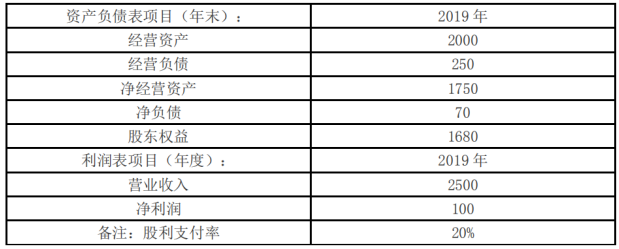

单位:万元

甲公司目前没有金融资产,未来也不准备持有金融资产,2019年股东权益增加除本年利润留存外,无其他增加项目。

要求:

(1)若2020年公司不发股票,且保持2019年的营业净利率、净经营资产周转率、净财务杠杆和股利支付率不变,预计甲公司2020年的销售增长率。

(2)若2020年公司不打算从外部融资,且甲公司2020年的营业净利率、净经营资产周转率和股利支付率不变,预计甲公司2020年的销售增长率。

(3)如果甲公司2020年的销售增长率为8%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,计算甲公司2020年的融资总需求与外部筹资额。

可持续增长率=(100/1680×80%)/(1?100/1680×80%)=5%

(2)内含增长率=(100/1750×80%)/(1?100/1750×80%)=4.79%

或:净经营资产占营业收入的比=1750/2500=70%

营业净利率=100/2500=4%

0=70%-(1+内含增长率)/内含增长率×4%×80%

内含增长率=4.79%

(3)净经营资产周转率(营业收入/净经营资产)不变,即净经营资产销售百分比(净经营资产/营业收入)不变,因此净经营资产占营业收入的比=1750/2500=70%

融资总需求=净经营资产的增加=增加的营业收入×净经营资产占营业收入的比=2500×8%×70%=140(万元)

外部融资额=净经营资产的增加-留存收益的增加=140-2500×(1+8%)×6%×80%=10.4(万元)。

如果注册会计师要证实被审计单位在临近12月31日签发的支票是否已登记入账,最有效的审计程序是( )。

A、函证当年12月31日的银行存款余额

B、检查当年12月的支票存根和银行存款日记账

C、检查当年12月31日的银行对账单

D、检查当年12月31日的银行存款余额调节表

解析:选项B正确。注册会计师要测试被审计单位年前签发的支票是否已登记入账,从细节测试的方向(采用“顺查”方法)来看,应当以支票存根为起点追查至银行存款日记账,以确认银行存款支出入账的完整性。

B.子公司的投资性房地产后续计量均应按甲公司的会计政策进行调整,即后续计量采用成本模式并考虑折旧或推销,折旧或摊销年限根据实际使用情况确定

C.对于公允价值能够可靠计量的投资性房地产采用公允价值计量,其他投资性房地产采用成本模式计量

D.区分在用投资性房地产与在建投资性房地产,在用投资性房地产统一采用成本模式计量,在建投资性房地产采用公允价值模式计量

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-01

- 2021-11-02

- 2021-03-08

- 2021-10-18

- 2021-03-07

- 2021-10-17

- 2021-07-09

- 2021-03-08

- 2021-10-18

- 2021-07-14

- 2021-01-31

- 2021-02-11

- 2021-10-18

- 2021-07-17

- 2021-02-11

- 2021-10-17

- 2021-07-29

- 2021-02-26

- 2021-02-07

- 2021-01-17

- 2021-10-18

- 2021-05-13

- 2021-01-31

- 2021-02-11

- 2021-02-04

- 2021-03-21

- 2021-11-09

- 2021-10-19

- 2021-10-18

- 2021-11-10