老师看这两题对比,计算消费税的计税依据时,有个...

发布时间:2021-03-01

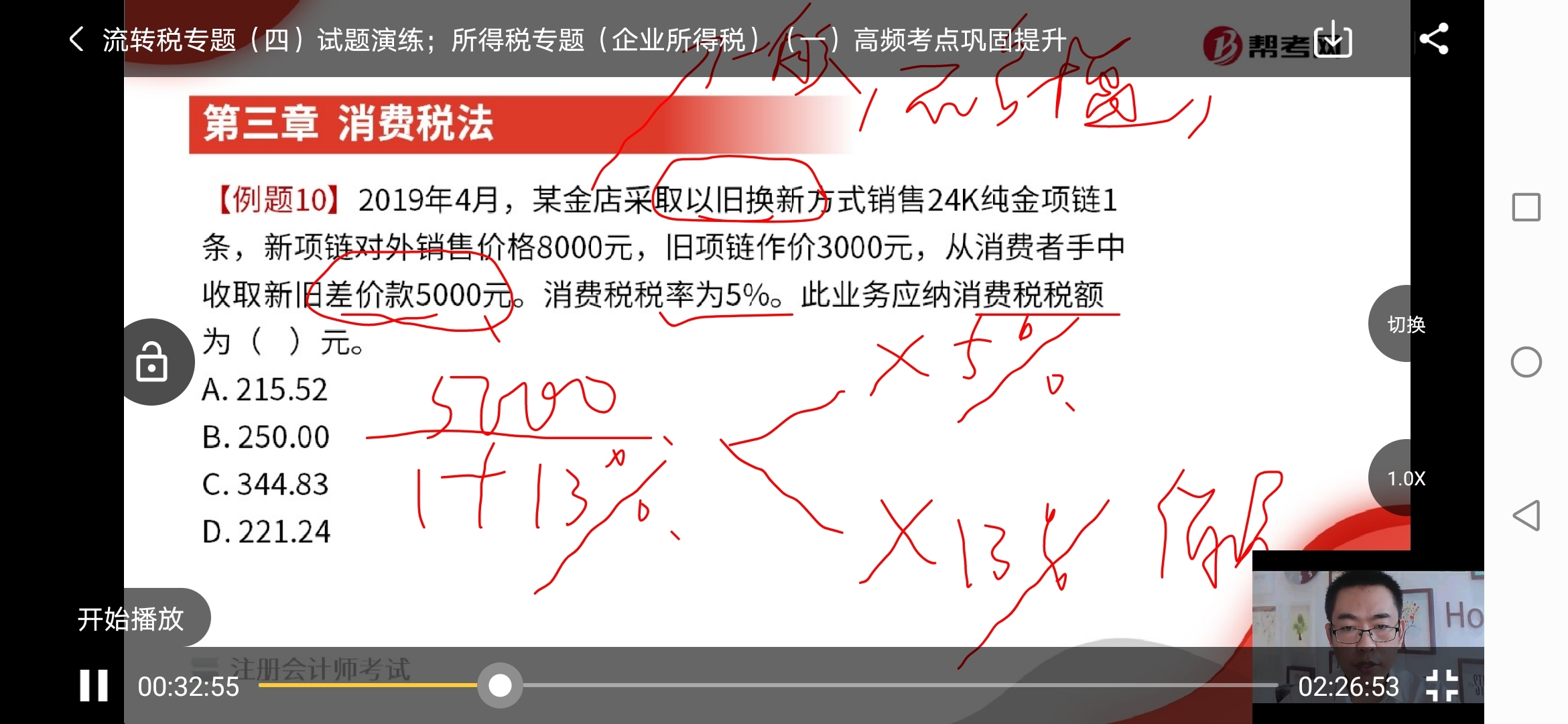

老师看这两题对比,计算消费税的计税依据时,有个是要扣除增值税,一个没有,还有的题呢又要还原消费税,有的又没有。都糊涂了,这个增值税,消费税,如何通过题干判断到底是包含了还是没包含呢?

最佳答案

同学,您好,很高兴为您服务!

需要明确的一点是:增值税是价外税,所以计税依据中不含增值税,如果含增值税的话要价税分离给他剔出去。我们平时所说的含税价和不含税价都是针对增值税来说的。消费税是价内税,所以计税依据中要包含消费税,如果给了商品的售价,那么其中是包含消费税的;如果没有给商品的价格,需要计算组价的话,计算组价的时候要把消费税还原进来。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2 000元,但价格高于乙设备 6 000元。若资本成本为12%,甲设备的使用期应长于4年,选用甲设备才是有利的。 ( )

A.正确

B.错误

解析:设备的年成本=年使用费+分摊的年购置价格。由于甲设备的价格高于乙设备6 000元,甲设备的年使用费比乙设备低2 000元,要想使得选用甲设备是有利的,则甲、乙两台设备分摊的年购置价格的差额必须小于2 000元。若资本成本为12%,则有:6 000=2 000×(P/A, 12%,n),即(P/A,12%,n)=3,查年金现值系数表可知:n=3时,(P/A,12%,3)= 2.4018;n=4时,(P/A,12%,4)=3.0373;然后用插值法求得n=3.94(年),所以,甲设备的使用期应长于4年,选用甲设备才是有利的。

B.产品批次

C.产品数量

D.每批产品数量

X公司的财务人员刘某采取收到销售款项后不入账的手段,贪污大额款项后潜逃,对公司造成了重大的损失。X公司以甲会计师事务所派遣的审计人员并未对其应收账款业务实施全面审计为理由,要求甲会计师事务所赔偿损失。甲会计师事务所的抗辩理由如下,其中正确的是( )。

A.X公司由收款人员登记应收账款明细账,不相容职务严重混岗,严重违反了财政部颁布的内部会计控制规范,应负会计责任

B.本所对应收账款项目实施的是在测试内部控制制度基础上的抽样审计,这种审计存在一定审计风险,并不能保证查明贵公司的所有错误

C.本所审计人员已向相关客户发函询证,但贵公司财务人员为达到贪污款项的目的,早已与客户内部人员串通舞弊,致使函证失效,贵公司应负主要责任

D.建立健全内部控制是贵公司的会计责任。本所在发现贵公司应收账款内部控制重大缺陷后虽未告知被审计单位管理当局,但这并不违反独立审计准则的规定

在被审计内部控制存在严重错误的情况下,乙所不应实施抽样审计;发现内部控制重大缺陷后应向被审计单位管理当局提出书面报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-09

- 2021-03-04

- 2021-03-02

- 2021-03-03

- 2021-02-11

- 2021-10-17

- 2021-03-05

- 2021-08-04

- 2021-10-30

- 2021-02-11

- 2021-12-26

- 2021-01-30

- 2021-03-02

- 2021-02-28

- 2021-03-09

- 2021-07-09

- 2021-03-08

- 2021-01-06

- 2021-10-18

- 2021-01-04

- 2021-02-11

- 2021-07-09

- 2021-04-16

- 2021-01-15

- 2021-03-04

- 2021-02-11

- 2021-01-16

- 2021-10-17

- 2021-03-12

- 2021-03-02