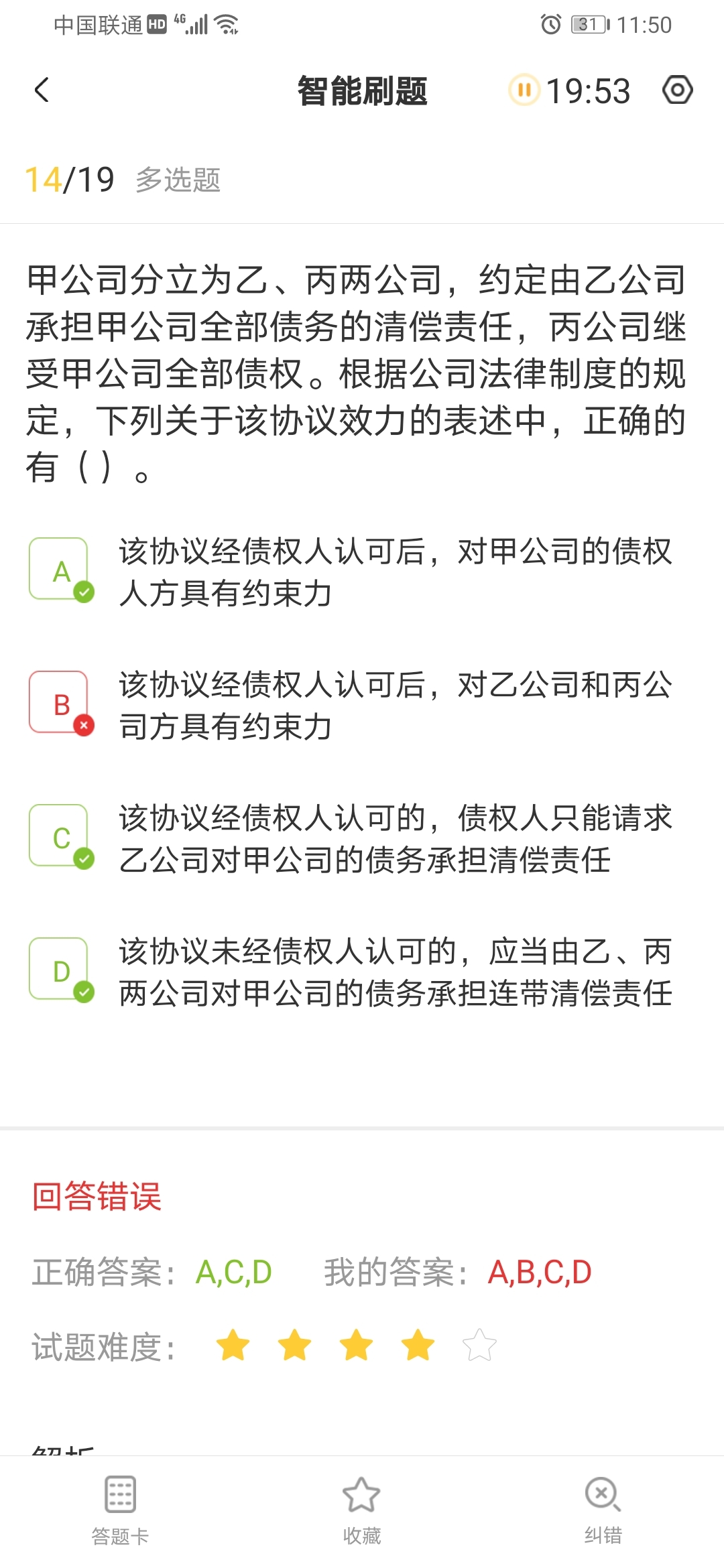

答案二为什么不选呢?

发布时间:2021-02-28

答案二为什么不选呢?

最佳答案

同学,您好,很高兴为您服务!

内部的约定不需要债权人同意,就可以对内部的乙丙公司发生效力。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列法律中,明确确定“中华人民共和国公民有依照法律纳税的义务”的是( )

A.《中华人民共和国宪法》

B.《中华人民共和国民法通则》

C.《中华人民共和国个人所得税法》

D.《中华人民共和国税收征收管理法》

【解析】本题考核税法与宪法的关系,参见教材第10页的第八行:我国《宪法》第十五条规定:“中华人民共和国公民有依照法律纳税的义务”。故答案选A。

B.运输过程中的损耗增加

C.加工过程中的损耗增加

D.储存过程中的损耗增加

东胜公司拥有企业总部资产和两条独立生产线A、B,被认定为两个资产组。另外还有一个通过企业合并方式取得的公司,被认定为D资产组。2008年年末总部资产和A、B两个资产组的账面价值分别为400万元、400万元和600万元。两条生产线的使用寿命分别为 5年、10年。

2008年年末,两条生产线出现减值的迹象并于期末进行减值测试。在减值测试过程中,一栋办公楼的账面价值可以在合理和一致的基础上分摊至各资产组,且以各资产组的账面价值和剩余使用寿命加权平均计算的账面价值作为分摊的依据。

经对资产组(包括分配的总部资产)减值测试,计算确定的资产组A、B的未来现金流量现值分别为400万元、600万元。无法确定资产组A、B的公允价值减去处置费用后的净额。

D资产组系2007年12月末,东胜公司以1100万元的价格购买优学公司持有的某公司80%的股权,股权转让手续于当月办理完毕。当日某公司可辨认净资产的公允价值为 1000万元。东胜公司与某公司在该项交易前不存在关联方关系。至20×8年12月31日,某公司可辨认净资产按照购买日的公允价值持续计算的账面价值为1300万元。东胜公司估计包括商誉在内的D资产组的可收回金额为1250万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

关于资产预计未来现金流量的估计中,下列表述正确的是( )。

A.对资产未来现金流量的预计应建立在经企业管理层批准的最近财务预算或者预测数据的基础上

B.资产预计的未来现金流量包括与资产改良有关的现金流出

C.预计资产未来现金流量包括筹资活动和所得税收付产生的现金流量

D.若资产生产的产品提供企业内部使用,应以内部转移价格为基础预计资产未来现金流量

解析:选项B,与资产改良有关的现金流出只是未来可能发生的,未作出承诺的一种支出,不应该考虑,但如果未来发生的现金流量是为了维持资产正常运转或者资产正常产出水平,即资产的维护支出,则应当在预计资产未来现金流量时将其考虑在内;选项C,预计资产未来现金流量不应包括筹资活动和所得税收付产生的现金流量;选项D,内部转移价格往往与市场公平交易价格不同,为了如实测算资产的价值,应当以公平交易中企业管理层能够达到的最佳未来价格估计数进行预计。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-19

- 2021-03-06

- 2021-06-09

- 2021-02-11

- 2021-03-02

- 2021-10-17

- 2021-10-18

- 2021-10-19

- 2021-10-17

- 2021-02-11

- 2021-03-08

- 2021-01-21

- 2021-07-29

- 2021-02-11

- 2021-11-06

- 2021-10-18

- 2021-10-18

- 2021-03-07

- 2021-01-09

- 2021-01-30

- 2021-10-14

- 2021-01-05

- 2021-02-10

- 2021-02-11

- 2021-02-11

- 2021-07-09

- 2021-03-04

- 2021-12-02

- 2021-02-11

- 2021-03-09