2018年12月已发生信用减值,为什么不是借:...

发布时间:2021-03-02

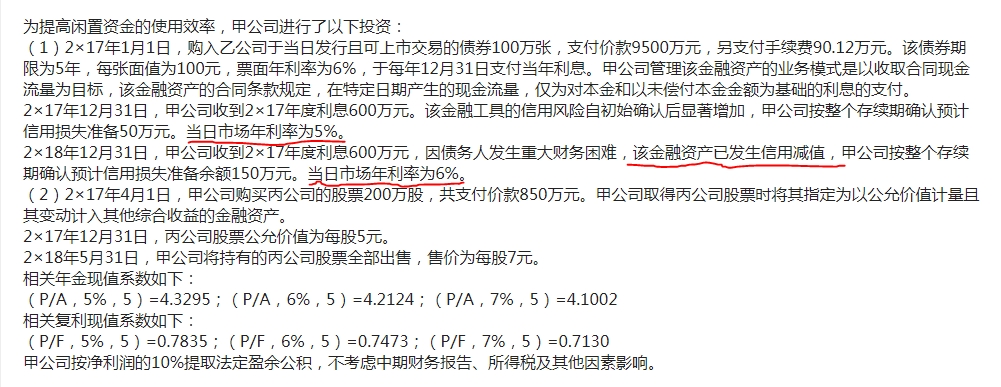

2018年12月已发生信用减值,为什么不是借:债券投资减值准备 50 信用减值损失 100 贷:债券投资 150问题2:市场年利率有用吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

发生信用损失是信用减值损失科目的增加,若减值转回才是贷记信用减值损失的,市场利润6%那么在折现时与复利现值系数和年金现值系数相对应的,即选择6%的系数进行折现。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

根据票据法律制度的规定,下列有关票据上的签章的表述中,正确的是( )。

A.法人在票据上的签章,为该法人的盖章

B.个人在票据上的签章,为该个人的签名加盖章

C.支票的出票人在票据上的签章,为其预留银行的签章

D.商业汇票的出票人在票据上的签章,为该法人或者该单位的财务专用章

(1)法人在票据上的签章,为该法人的公章或者财务专用章,加其法定代表人或者其授权的代理人的签名或者盖章。因此,选项A是错误的;(2)个人在票据上的签章,为该个人的“签名或者盖章”。因此,选项B是错误的;(3)支票的出票人和商业承兑汇票的承兑人在票据上的签章,应为其预留银行的签章。因此,选项C是正确的;(4)商业汇票的出票人在票据上的签章,为该法人或者该单位的财务专用章或者公章加其法定代表人或者其授权的代理人的签名或者盖章。因此,选项D是错误的。

A注册会计师在从事验资业务过程中,遇到下列事项,请代为作出正确的专业判断。

A:被审验单位因吸收合并变更注册资本及实收资本

B:被审验单位将资本公积、盈余公积、未分配利润等转增注册资本及实收资本

C:被审验单位注册资本金额虽保持不变,但出资人和出资比例等发生变化

D:被审验单位因注销股份等减少注册资本及实收资本

需要注册会计师进行变更验资的情况主要包括:(1)被审验单位出资者(包括原出资者和新出资者)新投入资本,增加注册资本及实收资本。(2)分次出资的非首次出资,增加实收资本,但注册资本不变。(3)被审验单位以资本公积、盈余公积、未分配利润转增注册资本及实收资本。(4)被审验单位因吸收合并变更注册资本及实收资本。(5)被审验单位因派生分立、注销股份或依法收购股东的股权等减少注册资本及实收资本。(6)被审验单位整体改制,包括由非公司制企业变更为公司制企业或由有限责任公司变更为股份有限公司时,以净资产折合实收资本。需要指出的是,公司因出资者、出资比例等发生变化,注册资本及实收资本金额不变,需要按照有关规定向公司登记机关申请办理变更登记,但不需要进行变更验资。

注册会计师在审验过程中,遇有下列情形之一时,应当拒绝出具验资报告并解除业务约定:被审验单位或出资者不提供真实、合法、完整的验资资料的;被审验位或出资者对注册会计师应当实施的审验程序不予合作,甚至阻挠审验的;被审验单位或出资者坚持要求注册会计师作不实证明的。例如,遇有下列情形之一时,注册会计师应当拒绝出具验资报告并解除业务约定:(1)出资者投入的实物、知识产权、土地使用权等资产的价值难以确定。(2)被审验单位及其出资者不按国家有关规定对出资的实物、知识产权、土地使用权等非货币财产进行资产评估或价值鉴定、办理有关财产权转移手续。(3)被审验单位减少注册资本或合并、分立时,不按国家有关规定进行公告、债务清偿或提供债务担保。(4)外汇管理部门在外方出资情况询证函回函中注明附送文件存在虚假、违规等情况。(5)出资者以法律法规禁止的劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。(6)首次出资额和出资比例不符合国家有关规定。(7)全体股东的货币出资比例不符合国家有关法律法规规定。

注册会计师认为应当说明的其他重要事项包括:(1)注册会计师与被审验单位在注册资本及实收资本的确认方面存在的异议。(2)已设立公司尚未对注册资本的实收情况或注册资本及实收资本的变更情况做出相关会计处理。(3)被审验单位由于严重亏损而导致增加注册资本前的净资产小于实收资本。(4)验资截止日至验资报告日期间注册会计师发现的影响审验结论的重大事项。(5)注册会计师发现的前期出资不实的情况以及明显的抽逃出资迹象。(6)其他事项。

根据审计准则的规定,在记录实施审计程序的性质、时间和范围时,应当记录测试的特定项目或事项的识别特征。在记录识别特征时,下列做法正确的是( )

A.对乙公司生成的订购单进行测试,将供货商作为主要识别特征

B.对需要选取既定总体内一定金额以上的所有项目进行测试,将该金额以上的所有项目作为主要识别特征

C.对运用系统抽样的审计程序,将样本来源作为主要识别特征

D.对询问程序,将询问时间作为主要识别特征

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-24

- 2021-12-04

- 2021-10-17

- 2021-07-09

- 2021-06-24

- 2021-11-14

- 2021-02-01

- 2021-12-08

- 2021-01-29

- 2021-01-11

- 2021-03-06

- 2021-02-11

- 2021-10-26

- 2021-10-15

- 2021-07-25

- 2021-10-17

- 2021-06-09

- 2021-09-20

- 2021-10-13

- 2021-03-04

- 2021-10-28

- 2021-01-24

- 2021-12-18

- 2021-01-22

- 2021-02-28

- 2021-10-17

- 2021-01-11

- 2021-03-09

- 2021-10-18

- 2021-02-28