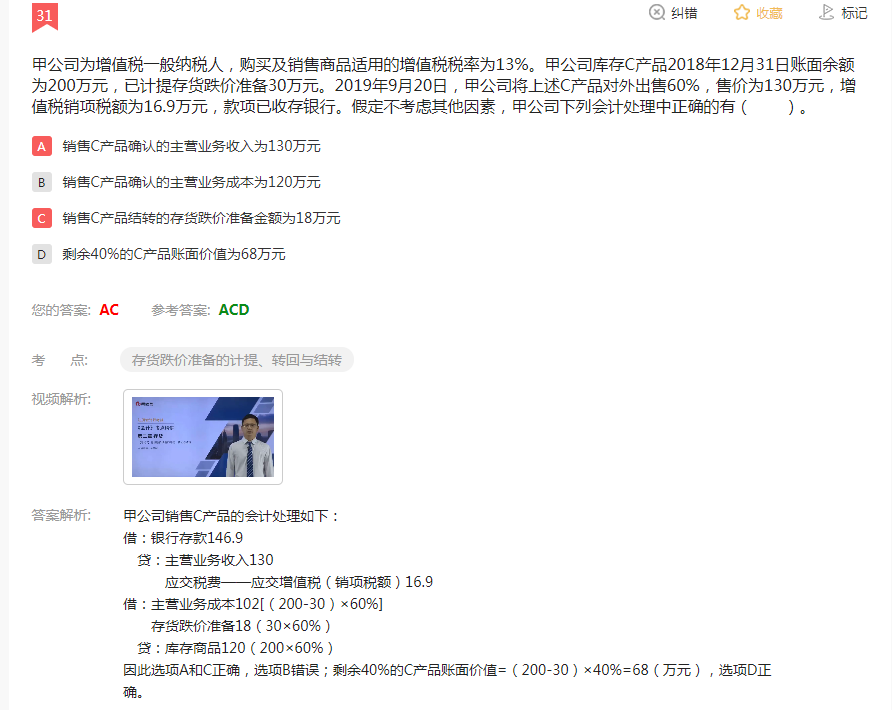

老师,D为什么是对的,存货跌价准备没有全部转回...

发布时间:2021-03-06

老师,D为什么是对的,存货跌价准备没有全部转回吗

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

未出售的部分是不需要转回的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

现金流量分析的核心问题是( )。

A.资本成本的分析

B.预测期的估计

C.当前的现金流量分析

D.增长率分析

企业价值的最终决定因素不是当前现金流量而是未来的现金流量,而未来的现金流量取决于增长率。

根据商标法律制度的规定,下列行为中,侵害注册商标专用权的有( )。

A.未经商标注册人许可,在同种商品上使用与其注册商标相同的商标

B.未经商标注册人许可,在类似商品上使用与其注册商标近似的商标

C.销售侵犯注册商标专用权的商品

D.使用侵犯注册商标专用权的商品

【解析】(1)选项AB:未经商标注册人的许可,在同一种商品或者类似商品上使用与其注册商标相同或者近似的商标的,属于侵犯注册商标专用权;(2)选项CD:销售(不包括使用)侵犯注册商标专用权的商品的,属于侵犯注册商标专用权。(P511)

B.出于特定原因,同意对某个不符合一般信用条件的客户赊销商品

C.分析评价实际业绩与预算的差异

D.将交易授权.交易记录以及资产保管等职责分配给不同员工

某县城房地产开发公司专门从事普通标准住宅商品房开发。2011年11月2日,该公司出售普通标准住宅一幢,总面积91000平方米。该房屋支付土地出让金3000万元,房地产开发成本7800万元,利息支出为1000万元,其中40万元为银行罚息(不能按收入项目准确分摊)。当地省级人民政府规定允许扣除的其他房地产开发费用的扣除比例为10%。企业营销部门在制定售房方案时,拟定了两个方案,方案一:销售价格为平均售价2000元/平方米;方案二:销售价格为平均售价1978元/平方米。(假定上述方案转让过程中均要涉及营业税及附加税费和印花税,印花税税率0.5‰。)

问题:

(1)分别计算各方案中该公司应纳土地增值税;

(2)比较分析哪个方案对房地产公司更为有利,并计算两个方案实现的所得税税前利润差额。

(1)计算两个方案应纳的土地增值税。

方案一:

计算扣除项目:

①取得土地使用权所支付的金额:3000万元

②房地产开发成本:7800万元

③房地产开发费用=(3000+7800)×10%=1080(万元)

④税金:

销售收入=91000×2000÷10000=18200(万元)

营业税=18200×5%=910(万元)

城建税及教育费附加=910×(5%+3%)=72.8(万元)

印花税=18200×0.05%=9.1(万元)

土地增值税中可以扣除的税金=910+72.8=982.8(万元)

⑤加计扣除=(3000+7800)×20%=2160(万元)

扣除项目金额合计=3000+7800+1080+982.8+2160=15022.8(万元)

增值额=18200-15022.8=3177.2(万元)

增值率=3177.2÷15022.8=21.15%50%,适用税率30%。

土地增值税税额=3177.2×30%=953.16(万元)

方案二:

计算扣除项目:

①取得土地使用权所支付的金额:3000万元

②房地产开发成本:7800万元

③房地产开发费用=(3000+7800)×10%=1080(万元)

④与转让房地产有关的税金:

销售收入=91000×1978÷10000=17999.8(万元)

营业税=17999.8×5%=899.99(万元)

城建税及教育费附加=899.99×(5%+3%)=72(万元)

印花税=17999.8×0.05%=9(万元)

土地增值税中可以扣除的税金=899.99+72=971.99(万元)

⑤加计扣除=(3000+7800)×20%=2160(万元)

扣除项目金额合计=3000+7800+1080+971.99+2160=15011.99(万元)

增值额=17999.8-15011.99=2987.81(万元)

增值率=2987.81÷15011.99=19.9%

根据土地增值税税收优惠规定:建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税,所以,第二种方案不缴纳土地增值税。

(2)比较分析对房地产公司更为有利的方案,并计算两个方案实现的所得税税前利润差额。

①方案一:所得税税前利润=18200-(3000+7800+1000+982.8+9.1+953.16)=4454.94(万元)

方案二:所得税税前利润=17999.8-(3000+7800+1000+971.99+9)=5218.81(万元)

方案二虽然降低了售价,但是由于不需要缴纳土地增值税,使得税前利润较方案一高,所以,对房地产公司更为有利的是方案二。

②两种方案在所得税税前利润差额=5218.81-4454.94=763.87(万元)

【英文答案】

计算两个方案应纳的土地增值税。

Calculate land value incremental tax payable for 2 schemes respectively.

方案一:

Scheme 1:

计算扣除项目:

Calculate deductions:

①取得土地使用权所支付的金额:3000万元

Amount paid for obtaining the land-use right 30000000 Yuan

②房地产开发成本:7800万元

Real estate development cost 78000000 Yuan

③房地产开发费用=(3000+7800)×10%=1080(万元)

Real estate development expense = (3000+7800)×10%=1080 (10 thousand Yuan)

④税金:

Tax

销售收入=91000×2000÷10000=18200(万元)

Sales revenue = 91000×2000÷10000=18200 (10 thousand Yuan)

营业税=18200×5%=910(万元)

Business tax = 18200×5%=910 ( 10 thousand Yuan)

城建税及教育费附加=910×(5%+3%)=72.8(万元)

Urban construction tax and education surcharge = 910×(5%+3%)=72.8 (10 thousand Yuan)

印花税=18200×0.05%=9.1(万元)

Stamp duty = 18200×0.05%=9.1 (10 thousand Yuan)

土地增值税中可以扣除的税金=910+72.8=982.8(万元)

The deductible amount of land value incremental tax = 910+72.8=982.8 (10 thousand Yuan)

⑤加计扣除=(3000+7800)×20%=2160(万元)

Additional deductions =(3000+7800)×20%=2160 (10 thousand Yuan)

扣除项目金额合计=3000+7800+1080+982.8+2160=15022.8(万元)

Total additional deductions = 3000+7800+1080+982.8+2160=15022.8 (10 thousand Yuan)

增值额=18200-15022.8=3177.2(万元)

Incremental amount = 18200-15022.8=3177.2 (10 thousand Yuan)

增值率=3177.2÷15022.8=21.15%50%,适用税率30%。

Incremental rate = 3177.2÷15022.8=21.15%50%, 30% is applied.

土地增值税税额=3177.2×30%=953.16(万元)(4分)

The amount of land value incremental tax = 3177.2×30%=953.16 (10 thousand Yuan)

方案二:

Scheme 2:

计算扣除项目:

Calculate deductions:

①取得土地使用权所支付的金额:3000万元

Amount paid for obtaining the land-use right 30000000 Yuan

②房地产开发成本:7800万元

Real estate development cost 78000000 Yuan

③房地产开发费用=(3000+7800)×10%=1080(万元)

Real estate development expense = (3000+7800)×10%=1080 (10 thousand Yuan)

④与转让房地产有关的税金:

Tax related to the real estate ownership transfer:

销售收入=91000×1978÷10000=17999.8(万元)

Sales revenue = 91000×1978÷10000=17999.8 (10 thousand Yuan)

营业税=17999.8×5%=899.99(万元)

Business tax = 17999.8×5%=899.99 (10 thousand Yuan)

城建税及教育费附加=899.99×(5%+3%)=72(万元)

Urban construction tax and education surcharge =899.99×(5%+3%)=72 (10 thousand Yuan)

印花税=17999.8×0.05%=9(万元)

Stamp duty = 17999.8×0.05%=9 (10 thousand Yuan)

土地增值税中可以扣除的税金=899.99+72=971.99(万元)

The deductible amount of land value incremental tax = 899.99+72=971.99 (10 thousand Yuan )

⑤加计扣除=(3000+7800)×20%=2160(万元)

Additional deductions = (3000+7800)×20%=2160 (10 thousand Yuan)

扣除项目金额合计=3000+7800+1080+971.99+2160=15011.99(万元)

Total Additional deductions =3000+7800+1080+971.99+2160=15011.99 (10 thousand Yuan)

增值额=17999.8-15011.99=2987.81(万元)

Incremental amount = 17999.8-15011.99=2987.81 (10 thousand Yuan)

增值率=2987.81÷15011.99=19.9%

Incremental rate = 2987.81÷15011.99=19.9%

根据土地增值税税收优惠规定:建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税,所以,第二种方案不缴纳土地增值税。(4分)

According to tax benefit policy on land value incremental tax, the tax is exempted if the value added tax liable for building ordinary residential properties is no more than the 20% total deductibles. Therefore, land value incremental tax is exempted in scheme 2.

比较分析对房地产公司更为有利的方案,并计算两个方案实现的所得税税前利润差额。

Compare which scheme is more favorable by the real estate company, and calculate the profit difference before tax between 2 schemes.

①方案一:所得税税前利润=18200-(3000+7800+1000+982.8+9.1+953.16)=4454.94(万元)(2分)

Scheme 1: profit before income tax = 18200-(3000+7800+1000+982.8+9.1+953.16)=4454.94 (10 thousand Yuan)

方案二:所得税税前利润=17999.8-(3000+7800+1000+971.99+9)=5218.81(万元)

Scheme 2 : profit before income tax = 17999.8-(3000+7800+1000+971.99+9)=5218.81

方案二虽然降低了售价,但是由于不需要缴纳土地增值税,使得税前利润较方案一高,所以,对房地产公司更为有利的是方案二。

Although the sale price in scheme 2 is lowered, the land value incremental tax is exempted, leading a higher profit before tax than scheme 1. Therefore, scheme 2 is more favorable to real estate company.

②两种方案在所得税税前利润差额=5218.81-4454.94=763.87(万元)

profit difference before tax between 2 schemes = 5218.81-4454.94=763.87 (10 thousand Yuan)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-02-27

- 2021-05-12

- 2021-11-27

- 2021-01-27

- 2021-02-11

- 2021-03-05

- 2021-12-19

- 2021-10-14

- 2021-04-24

- 2021-07-25

- 2021-07-09

- 2021-01-04

- 2021-08-15

- 2021-02-11

- 2021-02-28

- 2021-02-11

- 2021-12-25

- 2021-02-27

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-03-03

- 2021-04-08

- 2021-02-11

- 2021-02-06

- 2021-02-11

- 2021-02-11

- 2021-03-15