最后一问的应付债券-可转换公司债券,不会,其他...

发布时间:2021-03-03

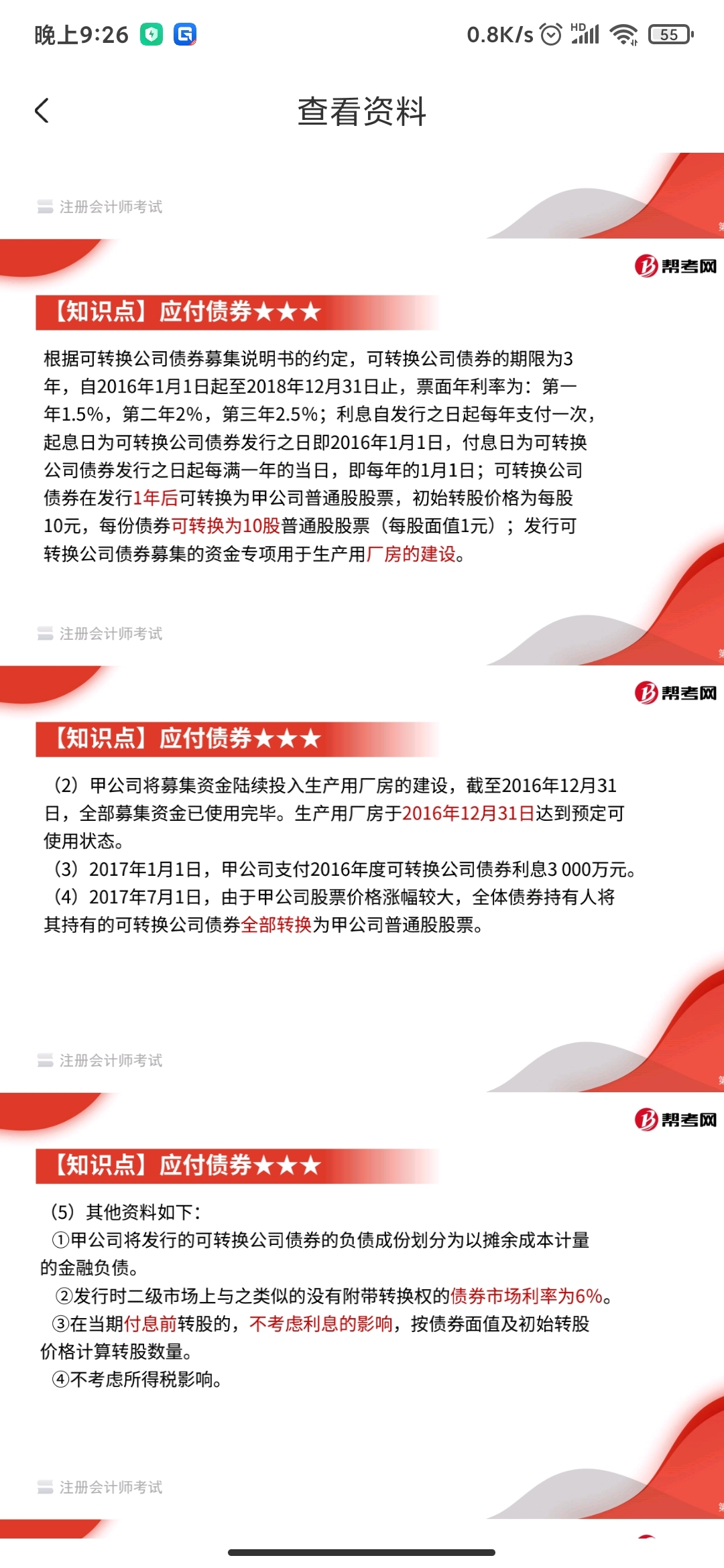

最后一问的应付债券-可转换公司债券,不会,其他都会

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

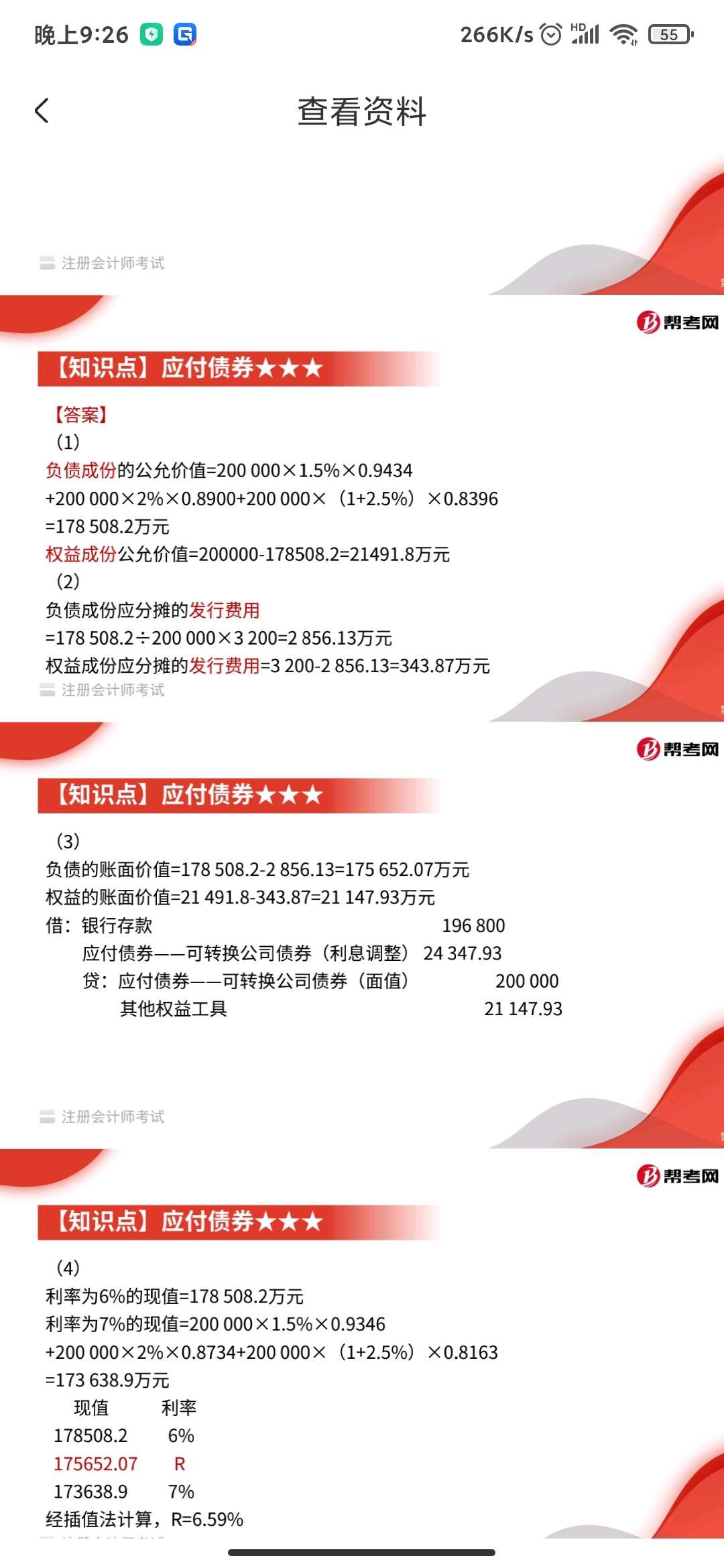

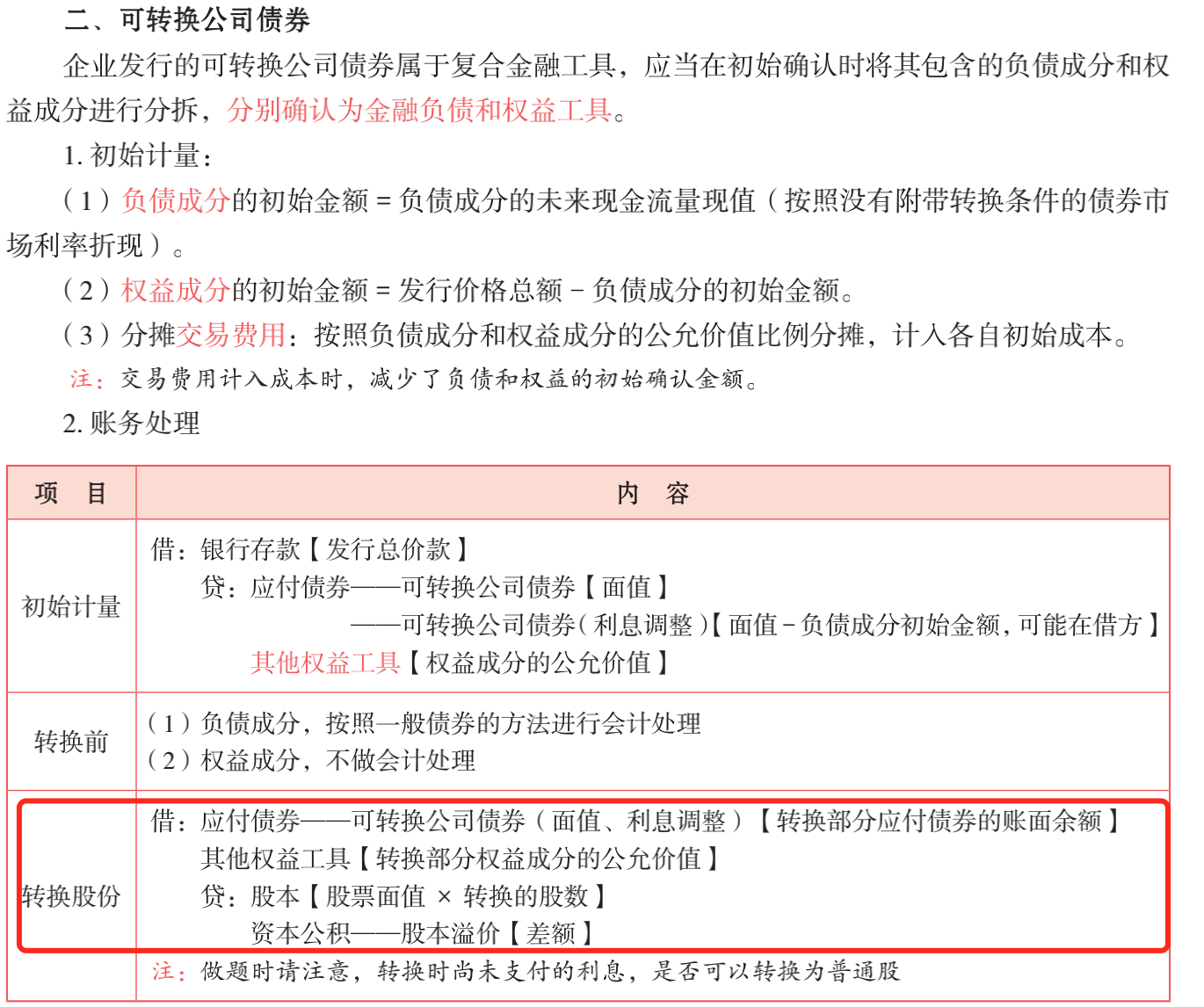

关于可转换公司债券转换股份的账务处理如下:

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.55.1

C.86.05

D.103.25

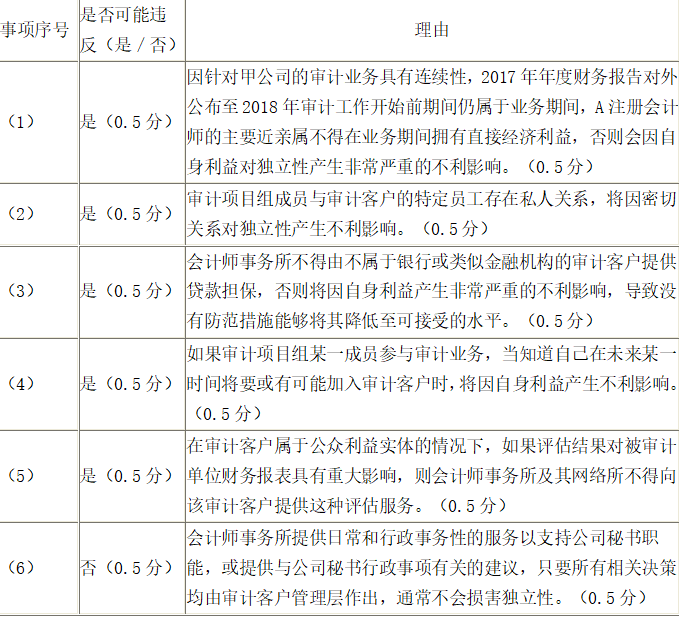

(1)A注册会计师自2017年度起担任甲公司年度财务报表审计业务的项目合伙人,其父亲在甲公司2017年年度财务报告对外公布后购买了甲公司股票2000股,在2018年审计工作开始前处置掉了这些股票。

(2)审计项目组成员B的大学同学同时是B的恋人,系甲公司的应收账款会计,已知甲公司2018年应收账款余额较大。

(3)ABC会计师事务所由于资金紧张,向某商业银行贷款100万元,由甲公司为该笔款项提供担保。该金额对于ABC会计师事务所来说不重大。

(4)因审计项目组成员C在业务执行的过程中与甲公司合作愉快,且能力较佳,甲公司欲聘请C为财务总监,C有加入甲公司的意向。

(5)甲公司购入了一项专利权,并委托XYZ公司对该专利权的价值进行评估。经评估,该专利权的价值达到了甲公司资产总额的20%。

(6)审计项目组成员D兼职甲公司秘书的助理,为公司秘书提供日常和行政事务性的服务,不承担管理层职责。

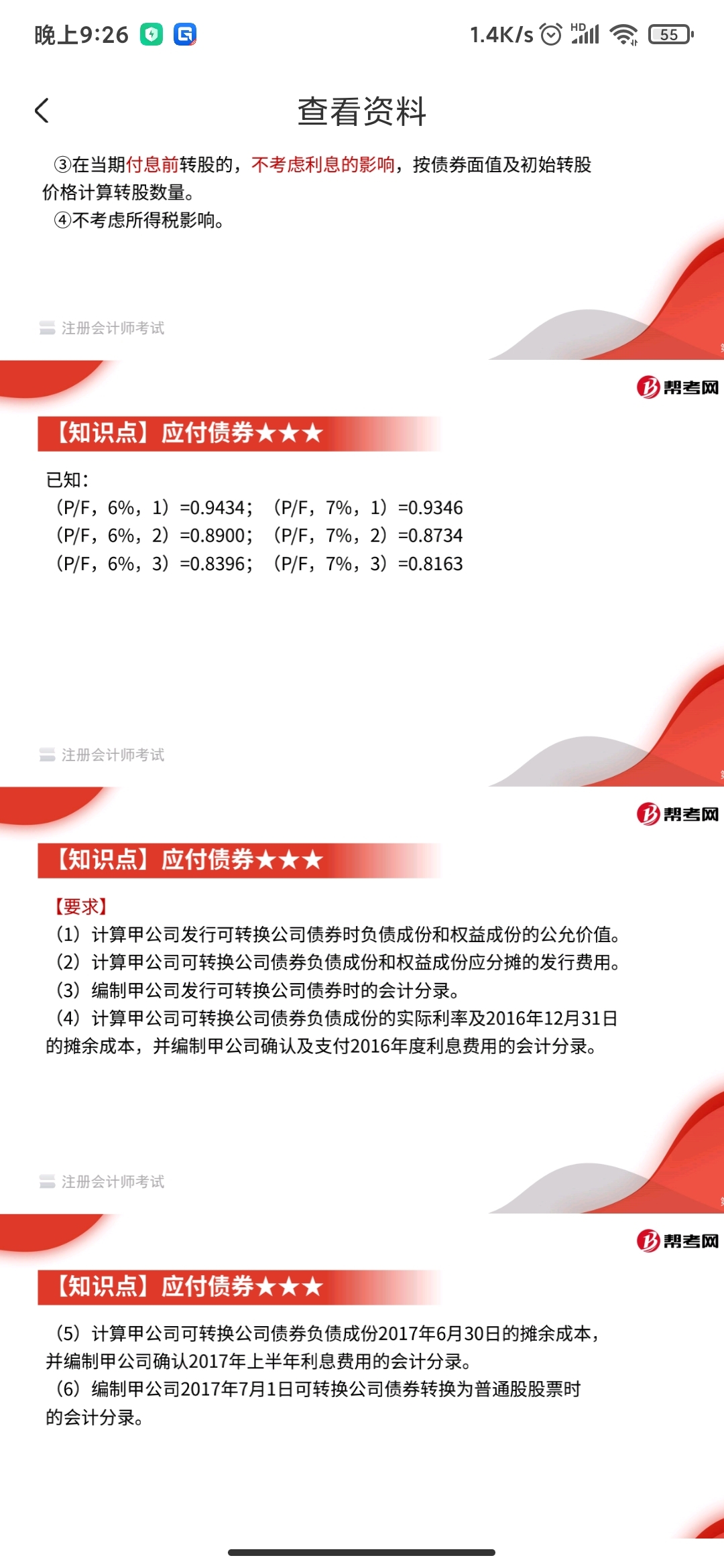

<1>、要求:针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关职业道德和独立性规定的情况,并简要说明理由。将答案直接填入答题区相应的表格内。

甲公司在20×9年度合并利润表中因乙公司处置A设备确认的损失是( )。

A.-60万元

B.-40万元

C.-20万元

D.40万元

解析:甲公司在20×9年度合并利润表中因乙公司处置A设备确认的损失=400-400/5×2-260=-20(万元)。本题主要考核“合并财务报表的编制”知识点。

(1)甲公司现任管理层不在确认其履行责任的书面声明上签字,A注册会计师拟出具否定意见的审计报告。

(2)审计项目组发现甲公司20×8年12月1日被行业主管部门通报存在违反行业监管条例并将予以处罚。A注册会计师要求管理层在财务报表中进行恰当反映,管理层予以拒绝,A注册会计师拟在强调事项段予以披露。

(3)审计项目组在审计报告日前识别出其他信息与财务报表似乎存在重大不一致,A注册会计师根据重大与否,拟出具保留意见的审计报告。

(4)审计项目组发现导致前任注册会计师对甲公司20×7年度财务报表发表非无保留意见的事项对本期财务报表仍然相关和重大,A注册会计师拟在20×8年度财务报表中增加其他事项段说明该事项。

(5)审计项目组发现甲公司20×8年通过非同一控制下的企业合并获得对乙公司的控制权,因未能取得购买日乙公司某些重要资产和负债的公允价值,故未将乙公司纳入合并财务报表的范围,而是按成本法核算对乙公司的股权投资。但A注册会计师无法确定未将乙公司纳入合并范围对财务报表产生的影响,拟对20×8年甲公司财务报表出具无法表示意见的审计报告。

要求:

针对上述第(1)至(5)项,假定不考虑其他条件,逐项指出A注册会计师拟发表的审计意见是否恰当。如不恰当,简要说明理由。

(2)不恰当。违反法律法规行为对财务报表具有重大影响,且未能在财务报表中得到恰当反映,注册会计师应当出具保留意见或否定意见的审计报告。

(3)不恰当。注册会计师应当与管理层讨论该事项,必要时,实施其他程序以确定:其他信息是否存在重大错报;财务报表是否存在重大错报;注册会计师对被审计单位及其环境的了解是否需要更新。

(4)不恰当。如果导致前任注册会计师发表非无保留意见的事项对本期财务报表仍然相关和重大,注册会计师应当对本期财务报表发表非无保留意见。

(5)不恰当。重要子公司未纳入合并财务报表的范围,将导致财务报表存在重大且广泛的错报,注册会计师应当出具否定意见的审计报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-19

- 2021-06-11

- 2021-03-14

- 2021-03-01

- 2021-01-25

- 2021-03-04

- 2021-03-08

- 2021-10-18

- 2021-02-06

- 2021-12-19

- 2021-01-08

- 2021-11-06

- 2021-02-28

- 2021-03-05

- 2021-07-24

- 2021-02-03

- 2021-03-05

- 2021-01-24

- 2021-03-08

- 2021-12-13

- 2021-03-01

- 2021-08-06

- 2021-03-23

- 2021-03-19

- 2021-12-25

- 2021-09-17

- 2021-11-06

- 2021-10-18

- 2021-07-09

- 2021-03-13