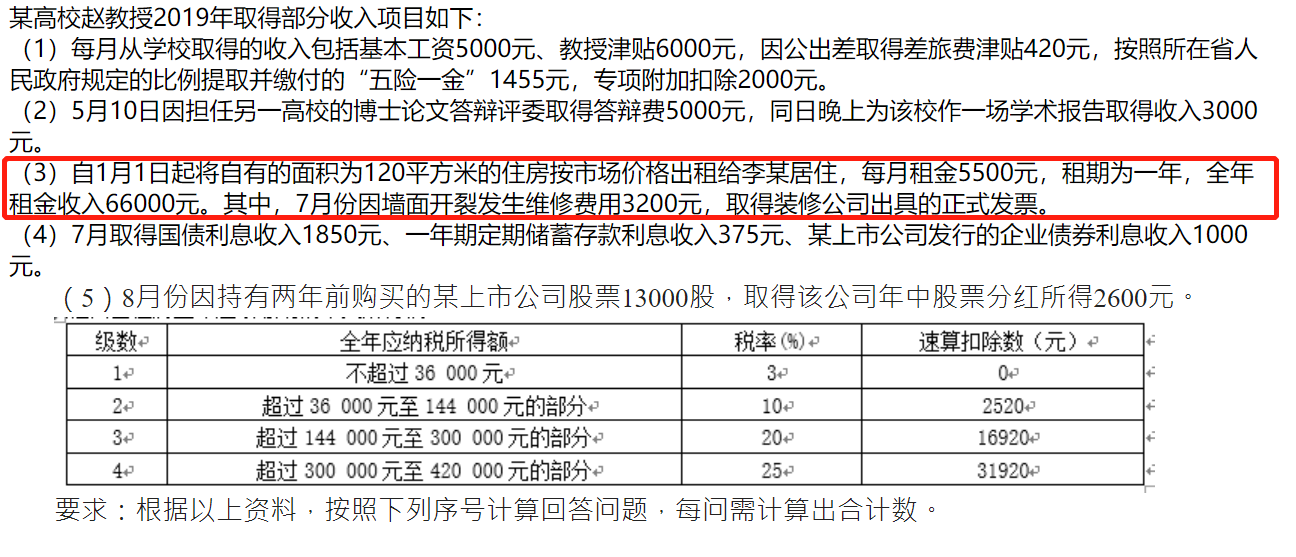

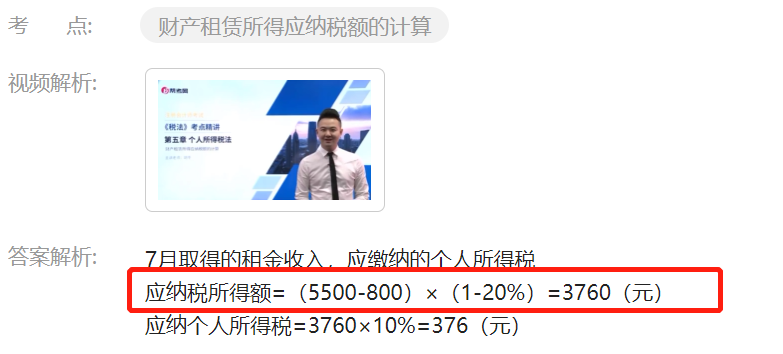

答案是不是有误?题干及答案请参考上传的图片。我...

发布时间:2021-03-03

答案是不是有误?题干及答案请参考上传的图片。我的理解是,7月份房租5500元,扣除修缮费用800元后,净收入不足4000元,所以应该定额减除费用800元,而不是定率减除20%的费用。应缴纳个税为=(5500-800-800)*10%=390元。

最佳答案

同学您好,这块收入额是用减除费用前还是费用后的确实存在争议,不过根据教材中的例题。是按照减除费用前的收入来确定定额还是定率的。所以我们还是以教材中的例题为准,减去800后小于4000元也定率计算。祝您学习愉快。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.正常失效

C.偶然失效

D.晚期失效

要求:

计算20×7年一般借款累计资产支出的加权平均数

注:

非正常中断且连续超过3个月,暂停资本化。

甲公司从某银行获得贷款1000万元,并以其A房屋(价值500万元)提供抵押担保,同时,乙公司以其B房屋(价值800万元)为甲公司贷款提供抵押担保。贷款到期时,甲公司尚欠银行400万元的本息未还。在银行催讨欠款期间,A房屋因火灾发生严重损坏,价值仅余350万元。火灾责任人丙向甲公司赔偿了50万元,丁保险公司向甲公司赔付保险金80万元。下列财产中,银行享有优先受偿权的有( )。

A.A房屋

B.B房屋

C.丙赔偿给甲公司的50万元

D.丁公司赔付甲公司的80万元保险金

答案解析:根据《物权法》的规定,在抵押物灭失、毁损的情况下,抵押权人可以就该抵押物的保险金、赔偿金或者补偿金优先受偿。本题中,A房屋灭失的,银行就A房屋本身的拍卖价款和保险公司的保险金有优先受让权。

B.如果该金融工具的信用风险自初始确认后并未显著增加,企业应当按照相当于该金融工具未来12 个月内预期信用损失的金计量其损失准备

C.企业在前一会计期间已经按照相当于金融工具整个存续期内预期信用损失的金额计量了损失准备,但在当期资产负债表日,该金融工具已不再属于自初始确认后信用风险显著增加的情形的,企业应当在当期资产负债表日按照相当于未来 12 个月内预期信用损失的金额计量该金融工具的损失准备,由此形成的损失准备的转回金额应当作为减值利得计入当期损益。

D.企业在评估金融工具的信用风险自初始确认后是否已显著增加时,应当考虑金融工具预期信用损失金额的变化

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-15

- 2021-02-11

- 2021-11-28

- 2021-01-10

- 2021-05-27

- 2021-08-09

- 2021-07-09

- 2021-11-16

- 2021-01-16

- 2021-03-05

- 2021-01-07

- 2021-12-13

- 2021-07-25

- 2021-10-19

- 2021-02-11

- 2021-10-18

- 2021-07-09

- 2021-02-11

- 2021-11-07

- 2021-06-28

- 2021-06-08

- 2021-03-05

- 2021-02-11

- 2021-10-17

- 2021-10-18

- 2021-10-17

- 2021-10-20

- 2021-03-05

- 2021-10-17

- 2021-02-11