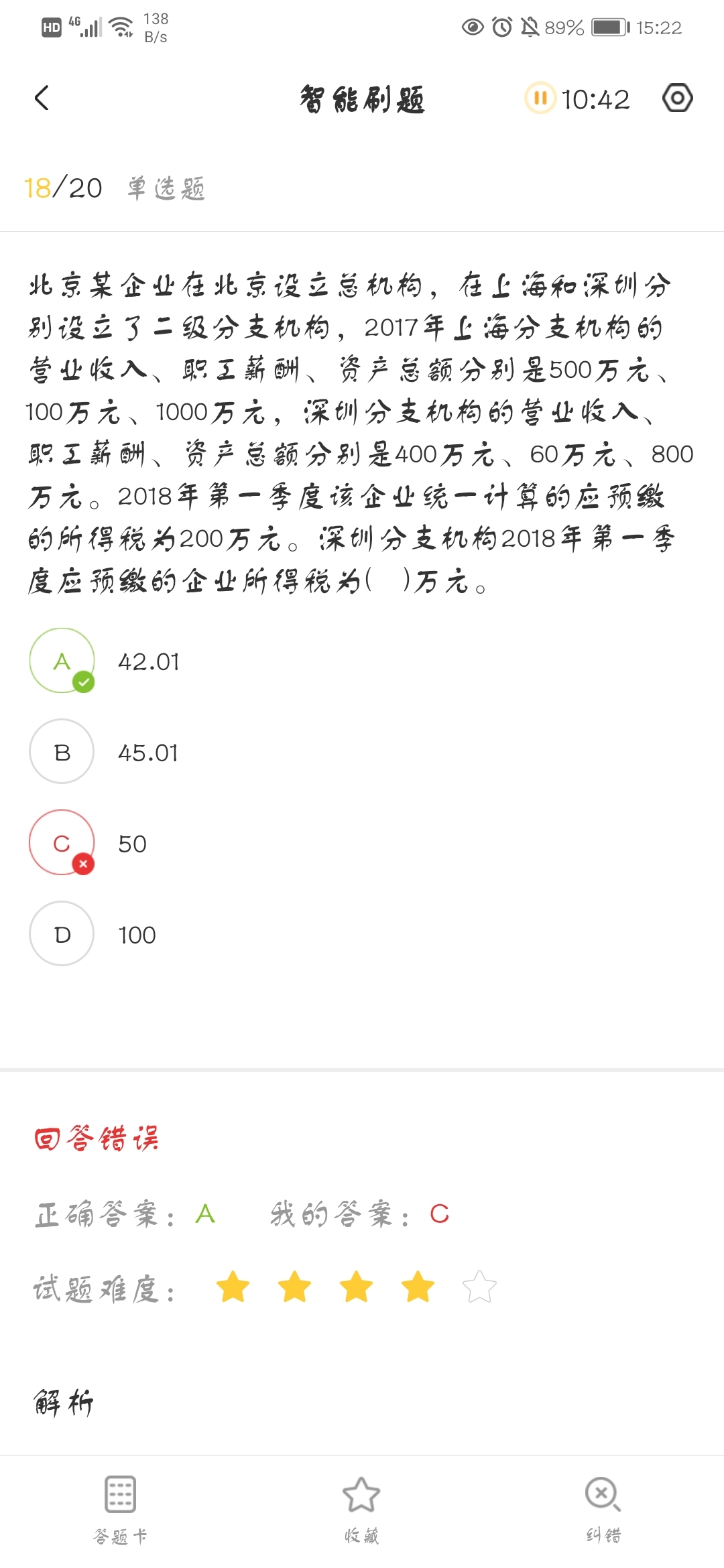

根据比例,0.35和0.3是啥

发布时间:2021-03-08

根据比例,0.35和0.3是啥

最佳答案

分摊比例算出来总的乘以比例为啥还乘50%

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

下列有关价值评估的表述中,正确的有( )。

A.价值评估提供的是有关“公平市场价值”的信息

B.价值评估不否认市场的完善性,但是不承认市场的有效性

C.价值评估认为市场只在一定程度上有效,即并非完全有效

D.在完善的市场中,市场价值与内在价值相等,价值评估没有什么实际意义

正确答案:ACD

价值评估提供的是有关“公平市场价值”的信息。价值评估不否认市场的有效性,但是不承认市场的完善性。在完善的市场中,企业只能取得投资者要求的风险调整后收益,市场价值与内在价值相等,价值评估没有什么实际意义。在这种情况下,企业无法为股东创造价值。股东价值的增加,只能利用市场的不完善才能实现。价值评估认为市场只在一定程度上有效,即并非完全有效。价值评估正是利用市场缺陷寻找被低估的资产。

价值评估提供的是有关“公平市场价值”的信息。价值评估不否认市场的有效性,但是不承认市场的完善性。在完善的市场中,企业只能取得投资者要求的风险调整后收益,市场价值与内在价值相等,价值评估没有什么实际意义。在这种情况下,企业无法为股东创造价值。股东价值的增加,只能利用市场的不完善才能实现。价值评估认为市场只在一定程度上有效,即并非完全有效。价值评估正是利用市场缺陷寻找被低估的资产。

企业发行的下列金融工具中,应当分类为权益工具的是( )。

A.甲公司与客户签订合同约定,以1个月后200万元等值自身普通股偿还所欠客户300万元债务

B.乙公司发行500万元的3年后将转换为普通股的优先股,转股价格为前一个月内工作日的普通股市价

C.丙公司向子公司发行一份以自身股票为标的看涨期权,合同约定以现金净额结算

D.丁公司发行了股利率为5%的不可赎回累积优先股,公司可自行决定是否派发股利

B.乙公司发行500万元的3年后将转换为普通股的优先股,转股价格为前一个月内工作日的普通股市价

C.丙公司向子公司发行一份以自身股票为标的看涨期权,合同约定以现金净额结算

D.丁公司发行了股利率为5%的不可赎回累积优先股,公司可自行决定是否派发股利

答案:D

解析:

选项A和B,企业以自身权益工具结算,因结算的普通股数量是可变的,所以应分类为金融负债;选项C,合同约定以现金净额结算,企业存在向其他方交付现金的义务,应当分类为金融负债;选项D,丁公司可避免支付股利,属于权益工具。

某上市公司2010年1月1日发行面值为2 000万元、期限为3年、票面年利率为5%、按年付息的可转换公司债券,债券发行1年后可转换为股票。该批债券实际发行价格为2 020万元(不考虑发行费用),同期普通债券市场年利率为8%,则该公司应确认该批可转换公司债券权益成分的初始入账价值为( )。[已知(P/A,8%,3)=2.5771,(P/F,8%,3)=0.7938]

A.80.00万元

B.154.69万元

C.174.69万元

D.234.69万元

B.154.69万元

C.174.69万元

D.234.69万元

答案:C

解析:

①负债成分的公允价值

=2 000×5%×(P/A,8%,3)+2 000×(P/F,8%,3)

=2 000×5%×2.5771+2 000×0.7938

=1 845.31(万元)

②权益成分的公允价值

=2 020-1 845.31

=174.69(万元)

=2 000×5%×(P/A,8%,3)+2 000×(P/F,8%,3)

=2 000×5%×2.5771+2 000×0.7938

=1 845.31(万元)

②权益成分的公允价值

=2 020-1 845.31

=174.69(万元)

某公司具有以下的财务比率:经营资产与营业收入之比为130%、经营负债与营业收入之比为52%,假设这些比率在未来均会维持不变。计划下年营业净利率为10%,股利支付率为40%,假设不存在可动用的金融资产,则该公司的销售增长率为( )时,无需向外筹资。

A.9.06%

B.8.33%

C.7.84%

D.5.41%

B.8.33%

C.7.84%

D.5.41%

答案:B

解析:

本题的主要考核点是内含增长率的计算。设销售增长率为g,则有:0=130%-52%-10%×[(1+g)÷g]×(1-40%),求得:g=8.33%,当增长率为8.33%时,不需要向外界筹措资金。

本题考查:内含增长率的测算

本题考查:内含增长率的测算

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-06

- 2021-03-10

- 2021-10-17

- 2021-07-17

- 2021-03-04

- 2021-03-04

- 2021-10-23

- 2021-10-17

- 2021-02-11

- 2021-03-07

- 2021-12-30

- 2021-01-31

- 2021-07-13

- 2021-10-17

- 2021-01-22

- 2021-10-18

- 2021-10-18

- 2021-10-15

- 2021-01-21

- 2021-10-18

- 2021-03-07

- 2021-04-18

- 2021-02-11

- 2021-10-21

- 2021-10-22

- 2021-03-05

- 2021-03-05

- 2021-12-27

- 2021-01-26

- 2021-12-28