怎么知道这个转让收入是否需要价税分离呢?企业所...

发布时间:2021-03-03

怎么知道这个转让收入是否需要价税分离呢?企业所得税的计税基础里面有包含增值税吗?

最佳答案

同学你好,我们在企税中所说的收入,如无特别说明,一般都是指不含税收入,所以不需要额外的去进行价税分离。祝您学习愉快。

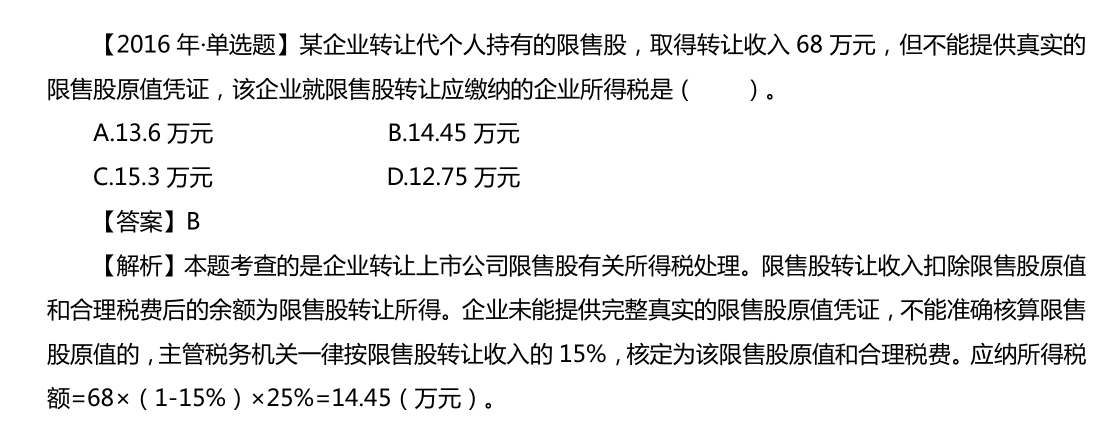

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

乙公司能否行使取回权?说明理由。

乙公司可以行使取回权。根据规定,人民法院受理破产申请后,债务人占有的不属于债务人的财产,该财产的权利人可以通过管理人取回。在本题中,A楼房的所有权始终未变更,乙公司仍是A楼房的所有权人,享有取回权。

B.当期应交所得税应该在资产负债表中列示

C.当期所得税应该作为所得税费用单独在利润表中列示

D.合并报表范围的企业,涉及的企业有以净额结算的法定权利并且意图以净额结算,则双方的当期所得税资产和当期所得税负债可以予以抵销

A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,分配股利10万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%,年末的金融负债为500万元,金融资产为120万元,股东权益为150万元。

要求:

(1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。

(3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少?

(5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。

(6)假设今年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

(7)计算今年的实体现金流量、股权现金流量、债务现金流量和股权资本净增加;

(8)如果以后年度的实体现金流量可以长期保持5%的增长率,加权平均资本成本为10%,估计该公司目前的实体价值和股权价值。

【正确答案】:(1)净经营资产净利率=税后经营净利润/净经营资产×100%=56/437.8×100%=12.79%

税后利息率=税后利息费用/净负债×100%=(56-40)/237.8×100%=6.73%

净财务杠杆=净负债/股东权益=237.8/(437.8-237.8)×100%=118.9%

杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆

=(12.79%-6.73%)×118.9%=7.21%

权益净利率=净经营资产净利率+杠杆贡献率=12.79%+7.21%=20%

(2)去年权益净利率=15.70%+(15.70%-7.21%)×62.45%=21%

替代净经营资产净利率:12.79%+(12.79%-7.21%)×62.45%=16.27%

替代税后利息率:12.79%+(12.79%-6.73%)×62.45%=16.57%

替代净财务杠杆:12.79%+(12.79%-6.73%)×118.9%=20%

净经营资产净利率变动影响=16.27%-21%=-4.73%

税后利息率变动影响=16.57%-16.27%=0.3%

净财务杠杆变动影响=20%-16.57%=3.43%

结论:由于净经营资产净利率降低,使权益净利率下降4.73%;由于税后利息率下降,使权益净利率上升0.3%;由于净财务杠杆上升,使权益净利率上升3.43%。导致今年权益净利率下降的主要原因是净经营资产净利率下降。

(3)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,则必须保证经营差异率大于0,即借款的税后利息率必须低于12.79%。

(5)增加的股东报酬=100×(12.79%-8%)=4.79(万元)

(6)上年流通在外的普通股加权平均数=100+40×9/12-60×4/12=110(万股)

每股收益

=(净利润-优先股股利)/流通在外的普通股加权平均数

=(40-1×5)/110

=0.32(元)

市盈率=每股市价/每股收益=20/0.32=62.5

每股净资产

=普通股股东权益/流通在外的普通股股数

=[(437.8-237.8)-(10+5)×1]/(100+40-60)=2.31(元)

市净率=每股市价/每股净资产=20/2.31=8.66、

每股销售收入

=销售收入/流通在外的普通股加权平均数

=400/110=3.64(元)

市销率=20/3.64=5.49

(7)实体现金流量=税后经营净利润-净经营资产净投资=税后经营净利润-净经营资产增加

=56-[437.8-(500-120+150)]=148.2(万元)

债务现金流量=税后利息费用-净负债增加=(56-40)-[237.8-(500-120)]=158.2(万元)

股权现金流量=148.2-158.2=-10(万元)

股权资本净增加=股利分配-股权现金流量=10-(-10)=20(万元)

(8)实体价值=148.2×(1+5%)/(10%-5%)=3112.2(万元)

股权价值=3112.2-237.8=2874.4(万元)

【答案解析】:

【该题针对“管理用财务报表分析,企业价值计算”知识点进行考核】

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-08

- 2021-11-06

- 2021-11-22

- 2021-03-04

- 2021-11-14

- 2021-02-12

- 2021-03-05

- 2021-10-19

- 2021-10-18

- 2021-05-13

- 2021-10-17

- 2021-01-18

- 2021-10-22

- 2021-10-17

- 2021-10-17

- 2021-10-22

- 2021-02-11

- 2021-10-18

- 2021-02-11

- 2021-05-13

- 2021-02-11

- 2021-02-28

- 2021-01-15

- 2021-07-09

- 2021-02-11

- 2021-11-22

- 2021-02-26

- 2021-10-29

- 2021-01-31

- 2021-01-08