请问下老师,这个题,第二问,既然B和C都可以单...

发布时间:2021-03-04

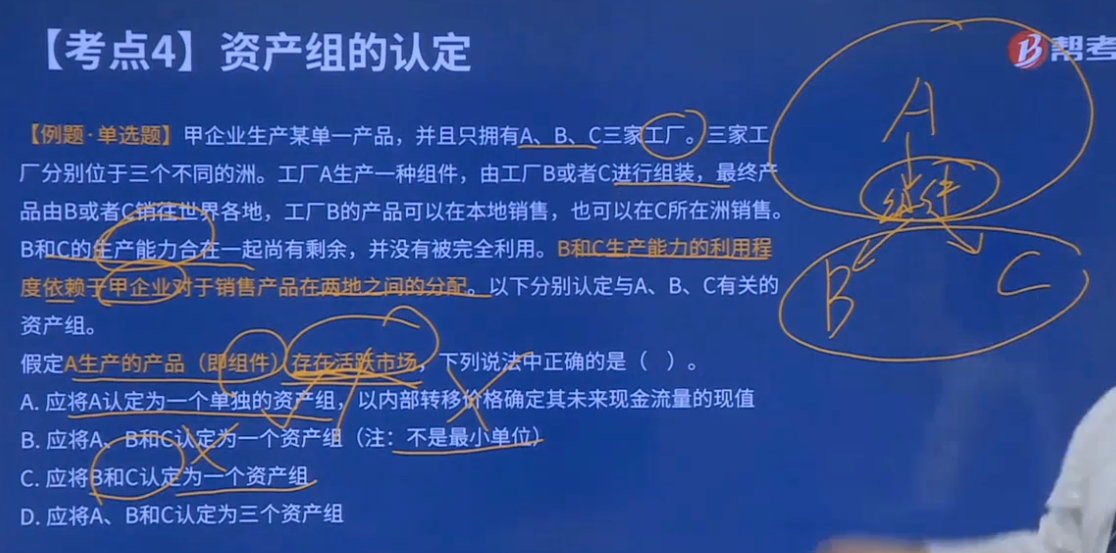

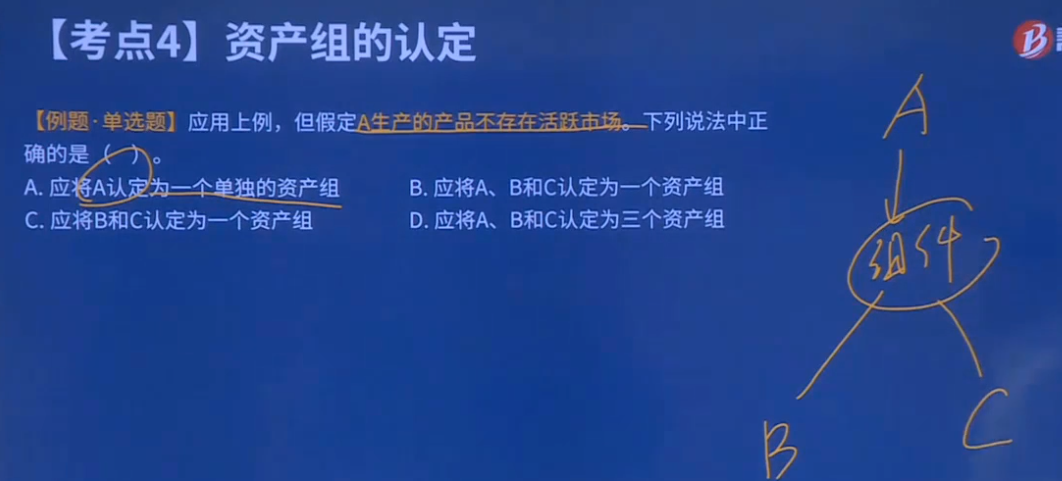

请问下老师,这个题,第二问,既然B和C都可以单独接下A的组建并且出售,那为什么A和B 或者 A和C 不能单独成为资产组?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

因为b和c生产能力的利用程度依赖于甲企业对于销售产品在两地之间的分配的。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A公司是一个颇具实力的制造商。上世纪末公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。考虑到市场的成长需要一定时间,该项目分两期进行。第一期需要购置10套专用设备,预计每套价款90万元,追加流动资金140万元。于2000年末投入,2001年投产,生产能力为50万件。该新产品预计销售单价20元/件,单位变动成本12元/件,生产该产品每年固定付现成本40万元。该公司所得税税率为40%。第二期要投资购置20套专用设备,预计每套价款为70万元于2003年年末投入,需再追加流动资金240万元,2004年投产,生产能力为120万件,预计新产品预计销售单价20元/件,单位变动成本12元/件,每年的固定付现成本80万元。公司的会计政策与税法规定相同,设备按5年折旧,采用直线法计提,净残值率为零。公司的等风险必要报酬率为20%,无风险利率为5%。

要求:

(1)计算不考虑期权情况下方案的净现值。

(2)假设第二期项目的决策必须在2003年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为28%,可以作为项目现金流量的标准差,要求采用布莱克一斯科尔斯期权定价模型确定考虑期权的第一期项目净现值为多少,并判断应否投资第一期项目。

(1)项目第-期的计划 单元:万元

| 时间(年末) |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

|

税后销售收入 |

|

50×20×(1—40%)=600 |

600 |

600 |

600 |

600 |

|

减:税后付现成本 |

|

(50×12+40)×(1—40%)=384 |

384 |

384 |

384 |

384 |

|

加:折旧抵税 |

|

(900÷5)×40%=72 |

72 |

72 |

72 |

72 |

|

税后经营现金流量 |

|

288 |

288 |

288 |

288 |

288 |

|

回收营运资本 |

|

|

|

|

|

140 |

|

折现率(20%) |

|

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

未来现金流量现值 |

|

239.99 |

199.99 |

166.67 |

138.90 |

172.01 |

|

未来现金流量现值 |

917.56 |

|

|

|

|

|

|

投资 |

1040 |

|

|

|

|

|

|

净现值 |

-122.44 |

|

|

|

|

|

二期总投资=20×70+240=1640(万元)

折旧=(70×20)÷5=280(万元)

税后营业现金流量=120×20×(1—40%)-(120×12+80)×(1—40%)+280×40%=640(万元)

终结点回收营运资金240万元

项目第二期计划 单位:万元

| 时间(年末) |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

未来现金流量 |

|

|

640 |

640 |

640 |

640 |

880 |

|

折现率(i=20%) |

|

|

0.8333 |

0.6944 |

0.5787 |

0.4823 |

0.4019 |

|

各年经营现 |

|

|

533.31 |

444.42 |

370.37 |

308.67 |

353.67 |

|

经营现金流 |

1163.44 |

2010.44 |

|

|

|

|

|

|

投资(i=5%) |

1416.63 |

1640 |

|

|

|

|

|

|

净现值 |

-253.19 |

|

|

|

|

|

|

(2) =+0.2425= -0.1635

=+0.2425= -0.1635

d2=d1=-σ× =-0.1635-0.4850=-0.6485

=-0.1635-0.4850=-0.6485

N(d1)=1—0.5650=0.435

N(d2)=1—0.7417=0.2583

期权价值=SON(d1)-PV(X)N(d2)=1163.44×0.435—1416.44×0.2583=140.23

所以:考虑期权的第一期项目净现值=140.23—122.44=17.79万元。

应选择第一期项目。

B.4438.83

C.3273.79

D.4124.27

B.注册会计师应当识别被审计单位用于应对这些错报或潜在错报的控制

C.注册会计师应当识别被审计单位用于及时防止或发现并纠正未经授权的、导致重大错报的资产取得、使用或处置的控制

D.了解潜在错报的来源是为了识别重要账户、列报及其相关认定

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2021-10-17

- 2021-02-04

- 2021-09-01

- 2021-02-11

- 2021-02-25

- 2021-07-08

- 2021-03-25

- 2021-01-11

- 2021-03-07

- 2021-01-18

- 2021-10-16

- 2021-10-17

- 2021-03-04

- 2021-01-29

- 2021-10-15

- 2021-12-25

- 2021-05-29

- 2021-03-02

- 2021-01-15

- 2021-10-14

- 2021-12-26

- 2021-10-17

- 2021-10-17

- 2021-10-16

- 2021-02-11

- 2021-03-02

- 2021-02-11

- 2021-02-11

- 2021-10-18