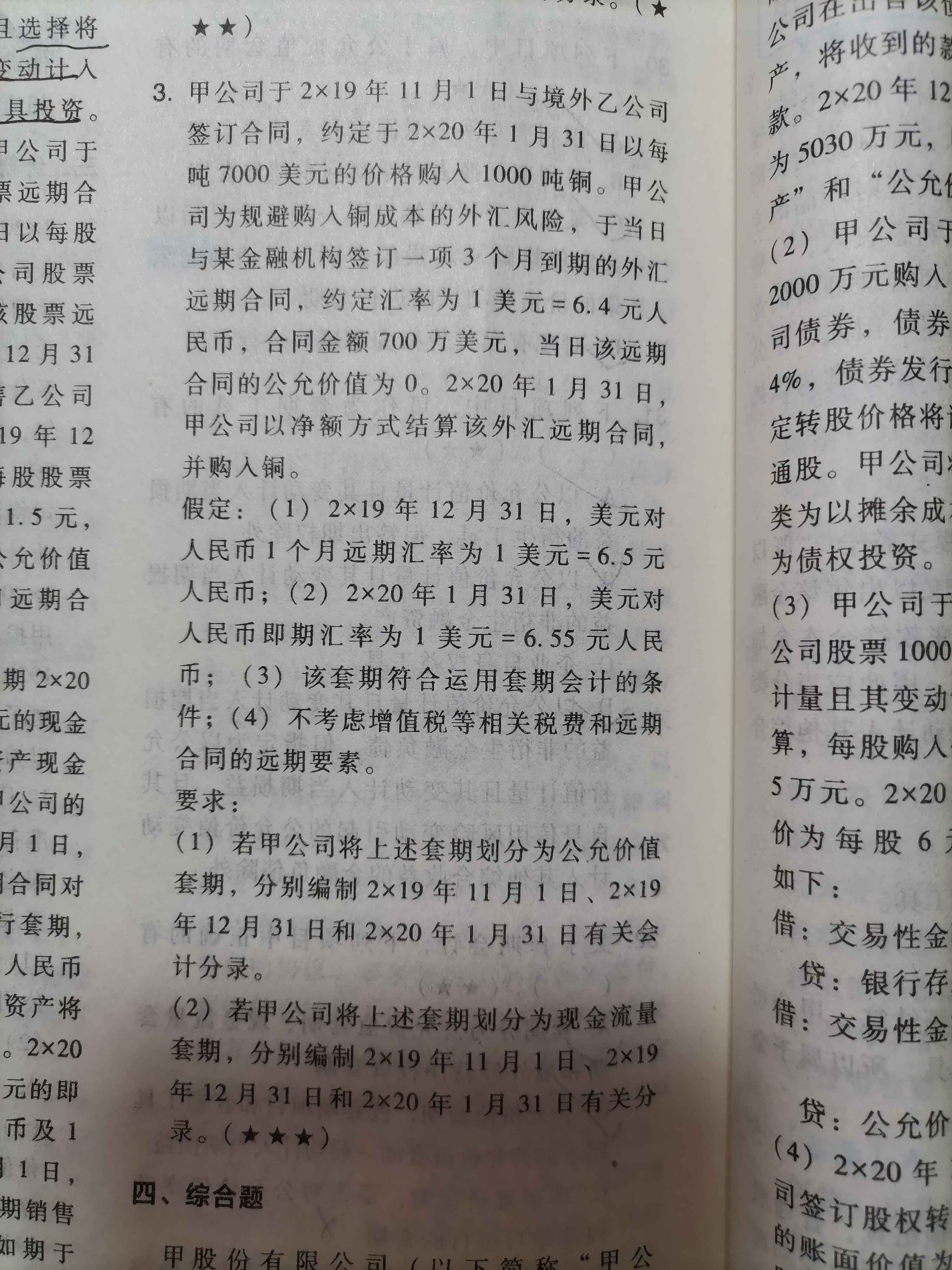

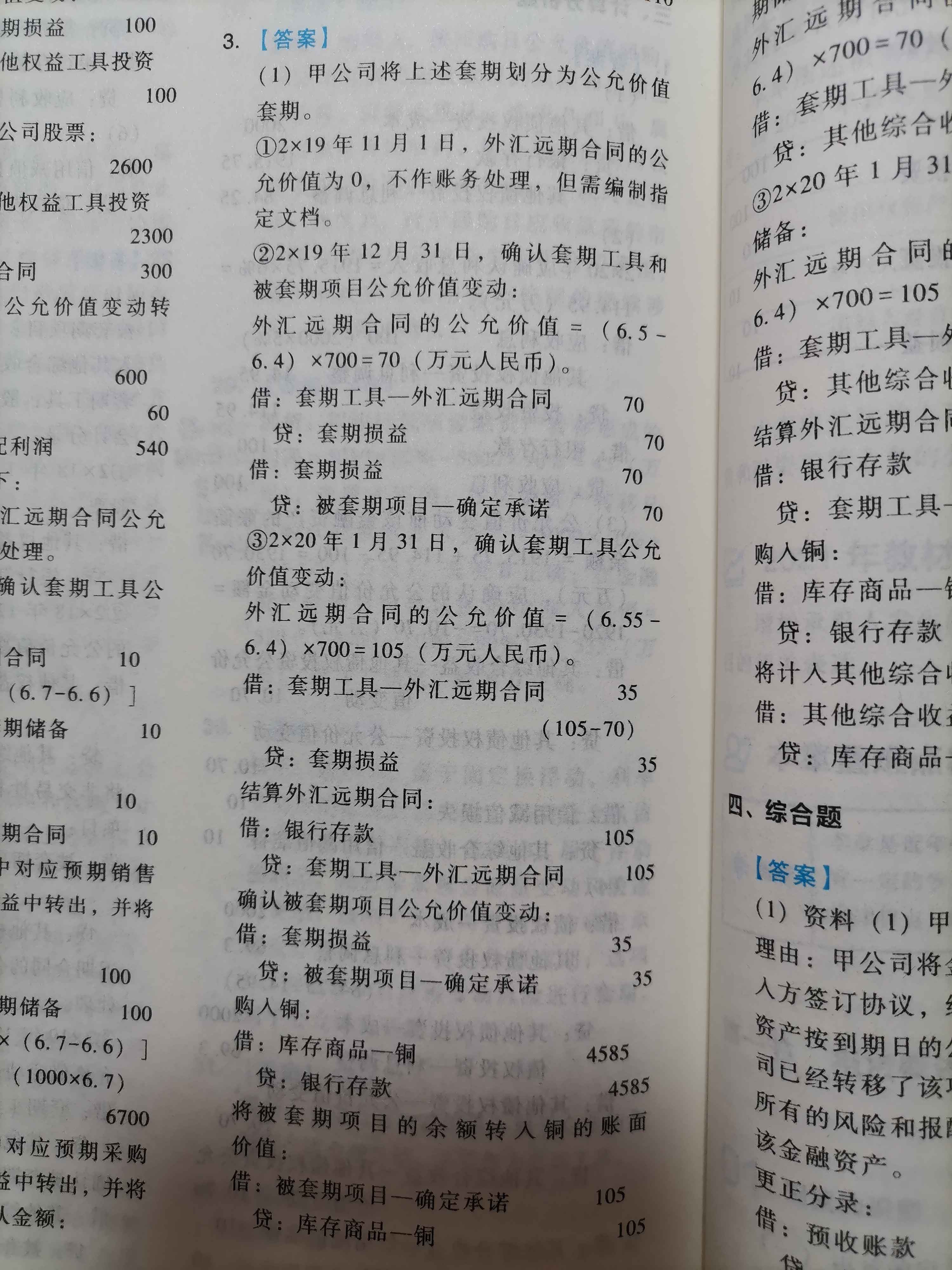

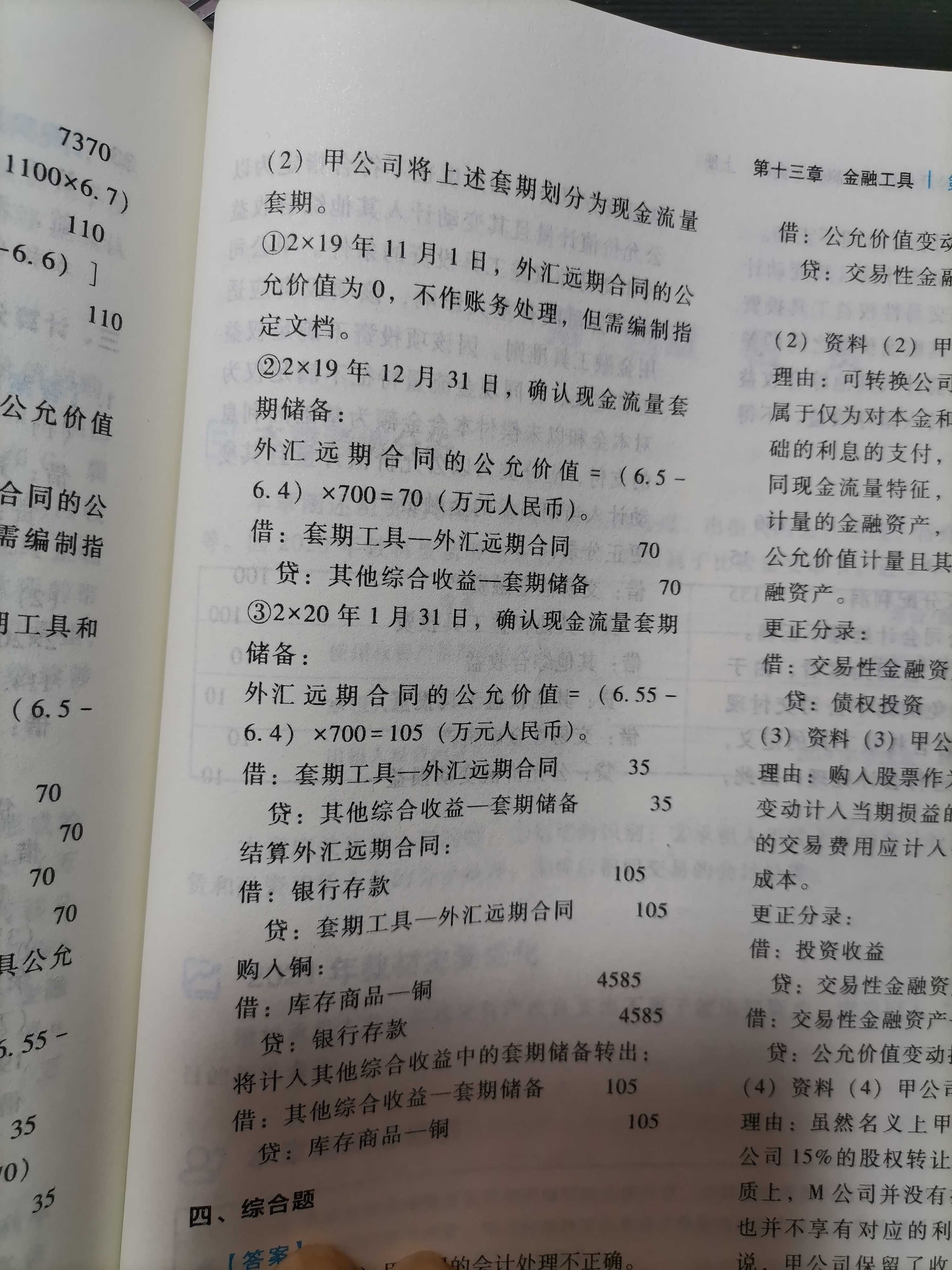

老师,第二问划分为现金流量套期的会计分录中,没...

发布时间:2021-03-06

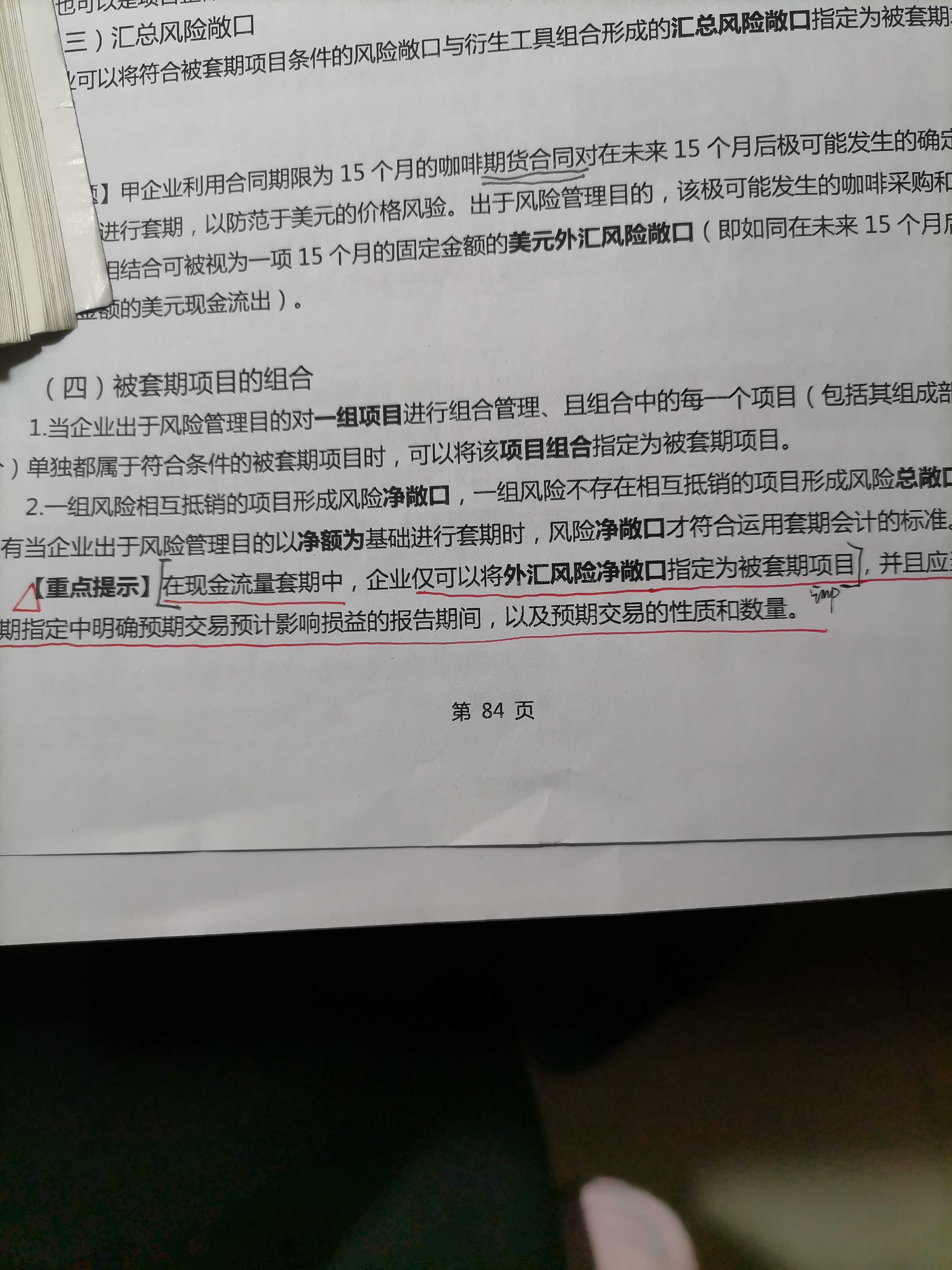

老师,第二问划分为现金流量套期的会计分录中,没有被套期项目的原因,是不是王老师讲义中讲到的有: 重点提示的一条,在现金流量套期中,企业仅可以将外汇风险净敞口指定为被套期项目,而这里只是外汇远期合同,所以不能指定被套期项目?

最佳答案

是的同学,您的理解正确。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.净损失最大值为期权价格与执行价格之和

C.净收益最大值为执行价格与期权价格的差额

D.净收益最大值为执行价格

应纳税额=120×2.8元=336(元)

B.机会成本与短缺成本相等

C.机会成本等于管理成本与短缺成本之和

D.短缺成本等于机会成本与管理成本之和

以生物药品研发为主营业的甲公司多年来不断完善科研管理体制建设,为科研人才的创造性活动提供了坚实的基础和障碍,使公司在激烈的市场竞争中获得明显优势,甲公司的竞争优势来源于( )。

A.具有经济制约性的资源

B.物理上特制的资源

C.具有因果含糊性的资源

D.具有路径依赖性的资源

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-06-21

- 2021-07-20

- 2021-10-15

- 2021-03-07

- 2021-12-28

- 2021-03-05

- 2021-05-13

- 2021-01-31

- 2021-01-11

- 2021-03-14

- 2021-02-11

- 2021-03-04

- 2021-07-16

- 2021-03-05

- 2021-02-09

- 2021-10-18

- 2021-03-04

- 2021-09-15

- 2021-12-10

- 2021-10-17

- 2021-01-05

- 2021-08-26

- 2021-03-25

- 2021-10-19

- 2021-02-03

- 2021-08-09

- 2021-01-10

- 2021-03-10

- 2021-02-04