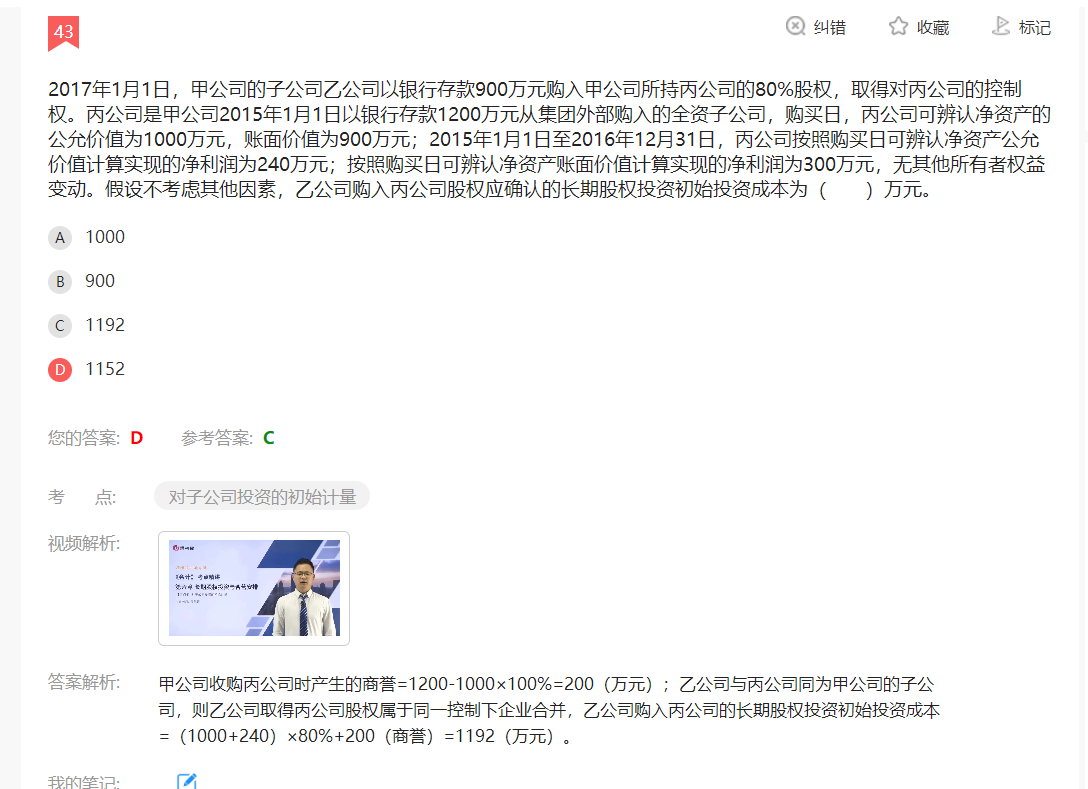

这道题为什么还要加上240的净利润呢?丙对甲来...

发布时间:2021-02-28

这道题为什么还要加上240的净利润呢?丙对甲来说不是算是控制,后续计量按照成本法,即便有利润也不会影响丙的长投价值,而对于乙而言丙是同控,也就是丙在甲那里的账面价值啊,怎么会加240

最佳答案

同学,您好,很高兴为您服务!

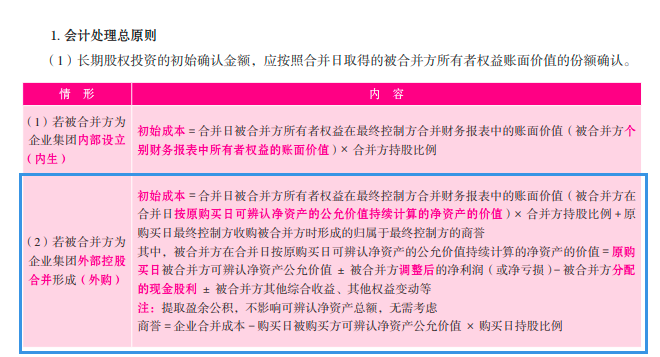

这里是属于同一控制下企业合并中的第二种情况(外购),这种情况下一般是按照被合并方在合并日按原购买日可辨认净资产的公允价值持续计算的净资产的价值×合并方持股比例+原购买日最终控制方收购被合并方时形成的归属于最终控制方的商誉。但题目中没有直接告诉被合并方在合并日按原购买日可辨认净资产的公允价值持续计算的净资产的价值,所以要计算。

被合并方在合并日按原购买日可辨认净资产的公允价值持续计算的净资产的价值=原购买日被合并方可辨认净资产公允价值1000±被合并方调整后的净利润(或净亏损)240-被合并方分配的现金股利0±被合并方其他综合收益、其他权益变动0等

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

甲公司在董事会下设立了审计委员会,审计委员会负责审查内部控制,监督内部控制的有效实施及内控自我评价等。下列选项中,符合《企业内部控制基本规范》和《企业内部控制配套指引》要求的有()。

A.甲公司审计委员会的成员全部为非执行董事

B.甲公司审计委员会的职能是监督、评估和复核除内部审计部门之外的所有部门和系统

C.内部控制评价中发现的重大缺陷和重要缺陷的整改方案,向董事会报告,但一般缺陷可视情况决定

D.甲公司审计委员会的职责由董事会确定,审计委员会每年应对其权限及其有效性进行复核

B.甲公司审计委员会的职能是监督、评估和复核除内部审计部门之外的所有部门和系统

C.内部控制评价中发现的重大缺陷和重要缺陷的整改方案,向董事会报告,但一般缺陷可视情况决定

D.甲公司审计委员会的职责由董事会确定,审计委员会每年应对其权限及其有效性进行复核

答案:A,C,D

解析:

一般来说,审计委员会的组成应全部由独立、非行政董事组成。所以,选项 A正确;审计委员会的职能是监督、评估和复核企业内的其他部门和系统。所以,选项 B错误;对于重大缺陷和重要缺陷的整改方案,应向董事会(审计委员会)、监事会或经理层报告并审定。如果出现不适合向经理层报告的情形,例如,存在与管理层舞弊相关的内部控制缺陷,内部控制评价组应当直接向董事会(审计委员会)、监事会报告。重要缺陷并不影响企业内部控制的整体有效性,但是应当引起董事会和管理层的重视。对于一般缺陷,可以与企业管理层报告,并视情况考虑是否需要向董事会(审计委员会)、监事会报告。所以,选项 C正确;董事会应决定委派给审计委员会的责任,审计委员会的任务会因企业的规模、复杂性及风险状况而有所不同。审计委员会应每年对其权限及其有效性进行复核,并就必要的人员变更向董事会报告。所以,选项 D正确。

(2017年)根据企业国有资产法律制度的规定,下列各项中,属于国务院和地方人民政府依法履行出资人职责时应遵循的原则有( )。

A.保护消费者合法权益

B.政企分开

C.社会公共管理职能与企业国有资产出资人职能分开

D.不干预企业依法自主经营

B.政企分开

C.社会公共管理职能与企业国有资产出资人职能分开

D.不干预企业依法自主经营

答案:B,C,D

解析:

在考虑组成部分注册会计师的工作时,下列有关说法正确的是( )。

A.组成部分注册会计师是集团项目组成员以外负责对集团组成部分财务信息执行相关工作的其他注册会计师

B.组成部分均具备法人资格

C.为保持独立性,集团项目组不应当参与组成部分注册会计师的工作

D.集团项目组通常会根据组成部分的性质、特定的环境或组成部分在金额上对整体财务报表影响的程度,来判断某一组成部分是否为重要的组成部分

B.组成部分均具备法人资格

C.为保持独立性,集团项目组不应当参与组成部分注册会计师的工作

D.集团项目组通常会根据组成部分的性质、特定的环境或组成部分在金额上对整体财务报表影响的程度,来判断某一组成部分是否为重要的组成部分

答案:D

解析:

组成部分可能具备法人资格,也可能不具备法人资格,因此选项B不正确;为获取充分、适当的审计证据将被审计单位集团财务报表的审计风险降至可接受的低水平,集团项目组应当考虑是否参与组成部分注册会计师的工作,选项C不正确。

下列各项中,不属于金融资产转移的是( )。

A.将未到期的票据向银行贴现

B.将应收款项向第三方出售

C.商业银行发放一项购房贷款

D.将持有的股票投资进行出售

B.将应收款项向第三方出售

C.商业银行发放一项购房贷款

D.将持有的股票投资进行出售

答案:C

解析:

选项C,商业银行发放贷款后,应确认“贷款”,增加资产,不是金融资产转移,而是取得金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-11

- 2021-07-22

- 2021-07-30

- 2021-10-17

- 2021-07-08

- 2021-10-18

- 2021-09-07

- 2021-08-25

- 2021-02-27

- 2021-07-13

- 2021-07-09

- 2021-01-30

- 2021-11-14

- 2021-03-03

- 2021-03-03

- 2021-10-17

- 2021-07-19

- 2021-01-30

- 2021-12-27

- 2021-02-11

- 2021-10-27

- 2021-10-17

- 2021-10-18

- 2021-10-17

- 2021-02-11

- 2021-08-15

- 2021-02-11

- 2021-03-07

- 2021-02-18

- 2021-01-14