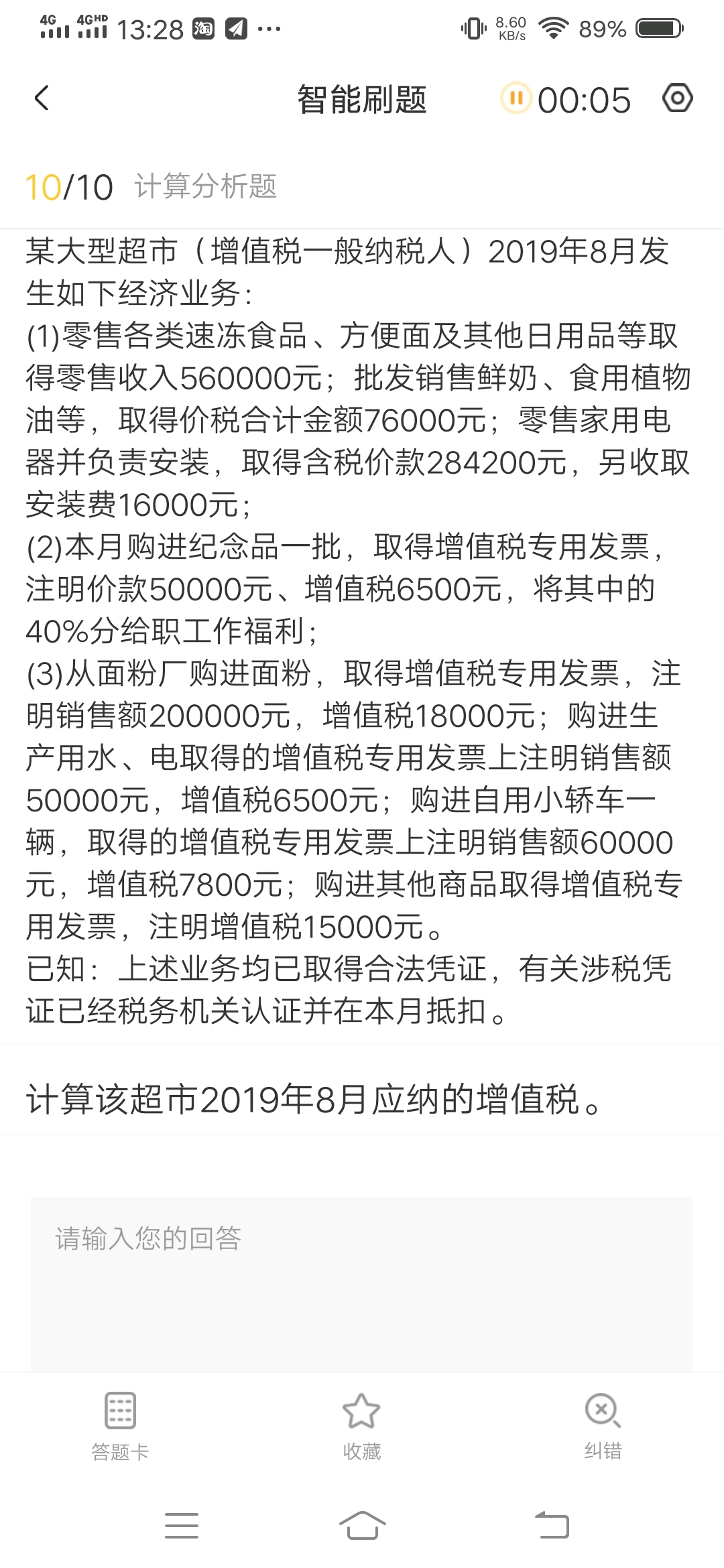

老师,1.这里的销项减进项,销项是怎么得出这个...

发布时间:2021-03-02

老师,1.这里的销项减进项,销项是怎么得出这个金额的2.自用小汽车的进项为什么还能抵扣呢

最佳答案

同学,您好,很高兴为您服务!

1.应确认的销项税额=(560000+284200+16000) / (1+13% )×13%+76000/ ( 1+9% )×9% =105236.29 (元)。这是题目的第二小问求出来的。

2.对于小汽车、摩托车、游艇,2013年8月1日之后购进的,可以抵扣进项税。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

(2017年)下列各项审计程序中,注册会计师在实施控制测试和实质性程序时均可以采用的是()。

A.分析程序

B.函证

C.重新执行

D.检查

B.函证

C.重新执行

D.检查

答案:D

解析:

控制测试采用的审计程序有询问、观察、检查和重新执行。实质性程序采用的审计程序有询问、观察、检查、函证、重新计算和分析程序。因此在实施控制测试和实质性程序时均可以采用的是检查程序。

甲企业是生产一种产品,该产品的单位变动成本为50元/件,销量为200万件,固定成本总额为6000万元,该企业目标成本利润率为50%,则利用完全成本加成定价法计算,该企业产品的销售单价应为( )元。

A、75

B、80

C、100

D、120

B、80

C、100

D、120

答案:D

解析:

单位完全成本=50 + 6000/200 = 80(元/件),单位成本加成=80 ×50% = 40(元/件),所以该产品销售单价=单位完全成本+单位成本加成=80 + 40 = 120(元)。

对已贴花的凭证,修改后所载金额增加的,其增加部分应当补贴印花税票。凡多贴印花税票者,可以申请退税或者抵用。( )

A.正确

B.错误

正确答案:B

戊公司由于经营不善造成重大亏损.致使2002年12月31日的净资产为400万元.为改善财务状况,缓解经营困难,戊公司股东约定用货币资金1000万元增加注册资本。经审验,A注册会计师确认戊公司新增注册资本1000万元,并在验资报告说明段中说明戊公司由于亏损导致增资前的净资产小于注册资本。( )

正确答案:√

如果出资者分期缴纳注册资本或增加注册资本,注册会计师仅对本期注册资本的实收情况发表审验意见。被审验单位由于严重亏损而导致增资前的净资产小于注册资本,注册会计师应在验资报告的说明段中予以反映。

如果出资者分期缴纳注册资本或增加注册资本,注册会计师仅对本期注册资本的实收情况发表审验意见。被审验单位由于严重亏损而导致增资前的净资产小于注册资本,注册会计师应在验资报告的说明段中予以反映。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-07-06

- 2021-10-18

- 2021-07-23

- 2021-10-17

- 2021-10-17

- 2021-02-25

- 2021-10-18

- 2021-10-17

- 2021-07-09

- 2021-12-28

- 2021-02-11

- 2021-08-31

- 2021-06-29

- 2021-03-07

- 2021-07-22

- 2021-10-14

- 2021-10-18

- 2021-01-15

- 2021-01-04

- 2021-04-15

- 2021-10-17

- 2021-10-31

- 2021-02-11

- 2021-10-14

- 2021-10-17

- 2021-02-11

- 2021-10-17

- 2021-02-11

- 2021-11-10