老师,这个一次性木筷不交消费税吗

发布时间:2021-03-04

老师,这个一次性木筷不交消费税吗

最佳答案

同学,您好,很高兴为您服务!

木制一次性筷子在生产销售、委托加工或者进口环节征收。本题餐饮行业不征收的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

以下应计入企业所得税应纳税所得额计征企业所得税的有( )

A.接收捐赠的无形资产

B.政府小额担保贷款贴息

C.银行存款利息

D.政府煤改气专项补贴

正确答案:ABC

ABC应计入应纳税所得额计征企业所得税,D属于由指定用途的补贴,不计入应纳税所得额。

ABC应计入应纳税所得额计征企业所得税,D属于由指定用途的补贴,不计入应纳税所得额。

某项目的寿命期为5年,设备原值为20万元,预计净残值收入5000元,税法规定的折旧年限为4年,税法预计的净残值为8000元,直线法计提折旧,所得税率为30%,则设备使用5年后设备报废相关的税后现金净流量为 ( )元。

A.5900

B.8000

C.5000

D.6100

B.8000

C.5000

D.6100

答案:A

解析:

预计净残值小于税法残值抵减的所得税为:(8000-5000)×30%=900。

相关现金净流量=5000+900=5900(元)

相关现金净流量=5000+900=5900(元)

2010年3月,母公司以1 000万元的价格(不含增值税额),将其生产的设备销售给其全资子公司作为管理用固定资产。该设备的生产成本为800万元。子公司采用年限平均法对该设备计提折旧,该设备预计使用年限为10年,预计净残值为零。母子公司的所得税税率均为25%,假定税法按历史成本确定计税基础。编制2010年合并财务报表时,因该设备相关的未实现内部销售利润的抵销而影响合并净利润的金额为( )。

A.-180万元

B.185万元

C.200万元

D.-138.75万元

B.185万元

C.200万元

D.-138.75万元

答案:D

解析:

因该设备相关的未实现内部销售利润的抵销影响合并净利润的金额=-(1 000营业收入-800营业成本)+15折旧对管理费用的影响+46.25所得税费用=-138.75(万元)。

2010年末编制相关的抵销分录:

借:营业收入 1 000

贷:营业成本 800

固定资产——原价 200

当期多计提折旧的抵销:

借:固定资产——累计折旧 15

贷:管理费用 (200/10×9/12)15

借:递延所得税资产[(200-15)×25%]46.25

贷:所得税费用 46.25

提示:税法认可的设备价值是1 000万元,而站在集团角度账面价值是800万元,所以会产生会计与税法的差异200万元;而由于合并报表中又抵销了15的折旧,减少了初始的税会差异,所以期末可抵扣暂时性差异=200-15=185(万元),应确认递延所得税资产=185×25%=46.25(万元)。

2010年末编制相关的抵销分录:

借:营业收入 1 000

贷:营业成本 800

固定资产——原价 200

当期多计提折旧的抵销:

借:固定资产——累计折旧 15

贷:管理费用 (200/10×9/12)15

借:递延所得税资产[(200-15)×25%]46.25

贷:所得税费用 46.25

提示:税法认可的设备价值是1 000万元,而站在集团角度账面价值是800万元,所以会产生会计与税法的差异200万元;而由于合并报表中又抵销了15的折旧,减少了初始的税会差异,所以期末可抵扣暂时性差异=200-15=185(万元),应确认递延所得税资产=185×25%=46.25(万元)。

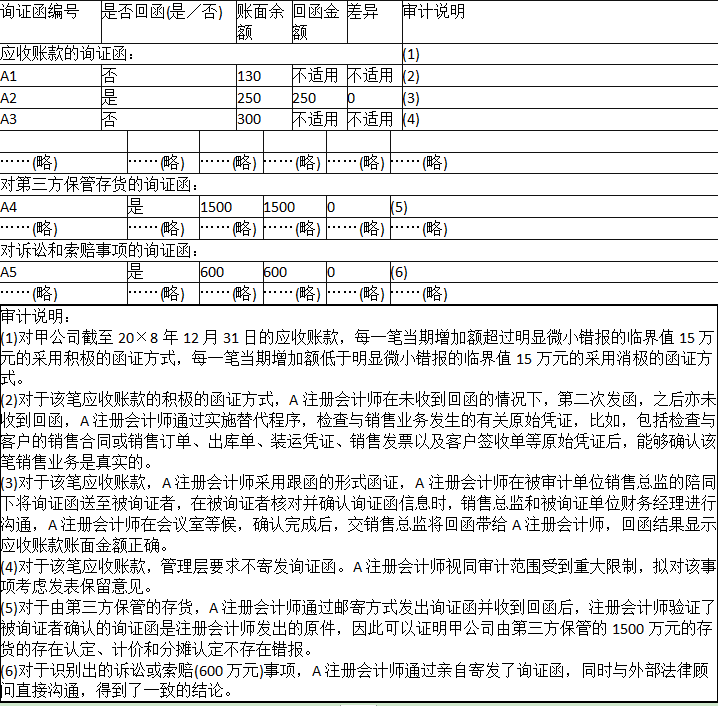

A注册会计师确定甲公司20×8年度财务报表整体的重要性为500万元,实际执行的重要性250万元,明显微小错报的临界值为15万元。

A注册会计师实施了应收账款、第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

金额单位:万元

要求:

针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请简要说明理由。

A注册会计师实施了应收账款、第三方保管存货、诉讼和索赔等事项的函证程序,相关审计工作底稿的部分内容摘录如下:

金额单位:万元

要求:

针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请简要说明理由。

答案:

解析:

(1)不恰当。

对于单笔应收账款账面金额高于实际执行的重要性应当函证;

同时,采用消极的函证方式应当同时符合四个条件:

①重大错报风险评估为低水平;

②涉及大量余额较小的账户;

③预期不存在大量的错误;

④没有理由相信被询证者不认真对待函证。

(2)恰当。

(3)不恰当。

注册会计师应当对整个函证过程中保持控制。

(4)不恰当。

如果认为管理层的要求合理,应当实施替代审计程序,如果认为不合理,且被其阻挠无法实施函证,应视为审计范围受限,并考虑对审计报告可能产生的影响。

(5)不恰当。

注册会计师通过邮寄方式发出询证函并收到回函后,可以验证以下信息获取存货是否存在的审计证据:

①被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份;

②回函是否由被询证者直接寄给注册会计师;

③寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;

④回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

⑤被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。同时,对于存货的“计价分摊”认定,还要实施计价测试,才能证明是否不存在错报。

(6)恰当。

对于单笔应收账款账面金额高于实际执行的重要性应当函证;

同时,采用消极的函证方式应当同时符合四个条件:

①重大错报风险评估为低水平;

②涉及大量余额较小的账户;

③预期不存在大量的错误;

④没有理由相信被询证者不认真对待函证。

(2)恰当。

(3)不恰当。

注册会计师应当对整个函证过程中保持控制。

(4)不恰当。

如果认为管理层的要求合理,应当实施替代审计程序,如果认为不合理,且被其阻挠无法实施函证,应视为审计范围受限,并考虑对审计报告可能产生的影响。

(5)不恰当。

注册会计师通过邮寄方式发出询证函并收到回函后,可以验证以下信息获取存货是否存在的审计证据:

①被询证者确认的询证函是否是原件,是否与注册会计师发出的询证函是同一份;

②回函是否由被询证者直接寄给注册会计师;

③寄给注册会计师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中记载的被询证者名称、地址一致;

④回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;

⑤被询证者加盖在询证函上的印章以及签名中显示的被询证者名称是否与询证函中记载的被询证者名称一致。同时,对于存货的“计价分摊”认定,还要实施计价测试,才能证明是否不存在错报。

(6)恰当。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-06

- 2021-03-04

- 2021-03-09

- 2021-12-14

- 2021-07-09

- 2021-10-18

- 2021-12-07

- 2021-03-21

- 2021-03-07

- 2021-02-11

- 2021-10-18

- 2021-07-14

- 2021-07-09

- 2021-03-09

- 2021-02-11

- 2021-02-11

- 2021-10-18

- 2021-10-19

- 2021-07-29

- 2021-11-30

- 2021-09-02

- 2021-11-11

- 2021-02-11

- 2021-10-14

- 2021-08-04

- 2021-01-25

- 2021-12-25

- 2021-01-17

- 2021-02-11

- 2021-03-08