注会考试可以免考吗?需满足哪些要求呢?

发布时间:2021-03-04

注会考试可以免考吗?需满足哪些要求呢?

最佳答案

注册会计师免考条件:具有高级会计师、高级审计师、高级经济师和高级统计师或具有经济学、管理学和统计学相关学科副教授、副研究员以上高级技术职称的人员(简称免试申请人),可以申请免予注册会计师专业阶段考试 1个专长科目的考试。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

要求:分别计算进口环节缴纳的各项税金。

②进口化妆品的运输费=600×2%=12(万元)

③进口化妆品的保险费=(600+12)×3‰=1.84(万元)

④进口化妆品应缴纳的关税

关税完税价格=600+12+1.84=613.84(万元)

应纳关税=613.84×50%=306.92(万元)

⑤进口环节应缴纳的消费税

消费税组成计税价格=(613.84+306.92)÷(1-15%)=1083.25(万元)

应纳消费税= 1083.25×15%=162.49(万元)

验算:消费税组成计税价格=613.84+306.92+162.49=1083.25(万元)

⑥进口环节应纳增值税=1083.25×16%=173.32(万元)

B.持有乙公司1%股份且为甲公司董事之弟的张某

C.持有甲公司20%股份且持有乙公司3%股份的王某

D.在甲公司中担任董事会秘书且持有乙公司2%股份的李某

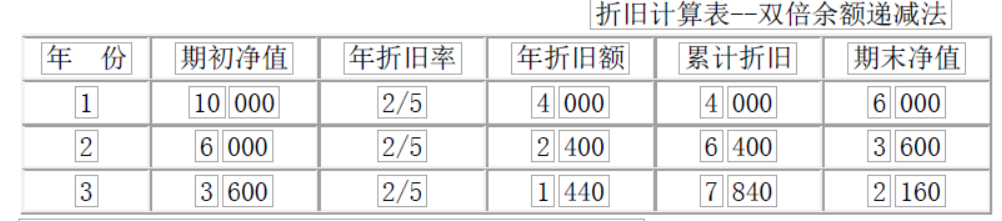

方法二、双倍余额递减法 双倍余额递减法,是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。 应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前两年内,将固定资产净值扣除预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2/预计使用年限×100% 年折旧额=固定资产账面净值×年折旧率 最后两年,将固定资产账面净值扣除预计净残值后的余额平均摊销

第四年折旧=第五年折旧=(2160-1000)/2=580 元

B公司是一家企业集团公司下设的子公司,集团公司为了改善业绩评价方法,决定从2006年开始使用经济利润指标评价子公司业绩。集团公司给B公司下达的2006年至2008年的目标经济利润是每年188万元。B公司测算的未来3年主要财务数据如下表所示(单位:万元)。

年份

2005年

2006年

2007年

2008年

销售增长率

20%

10%

8%

主营业务收入

1460.00

1752.00

1927.00

2081.16

减:主营业务成本

745.00

894.00

983.00

1061.64

主营业务利润

715.00

858.00

944.00

1019.52

减:营业和管理费用

219.00

262.00

289.00

312.12

财务费用

68.00

82.00

90.00

97.20

利润总额

428.00

514.00

565.00

610.20

减:所得税

128.40

154.20

169.50

183.06

净利润

299.60

359.80

395.50

427.14

期末短期借款

260.00

312.00

343.16

370.62

期末长期借款

881.00

1057.00

1162.00

1254.96

期末负债合计

1141.00

1369.00

1505.16

1625.58

期末股东权益

1131.00

1357.00

1492.70

1612.12

期末负债和股东权益

2272.00

2726.00

2997.86

3237.70

该公司其他业务收入、投资收益和营业外收支很少,在预测时忽略不计,所得税率30%,加权平均资本成本为10%.公司从2008年开始进入稳定增长状态,预计以后年度的永续增长率为8%。

要求:

(1)计算该公司2006年至2008年的年度经济利润。

(2)请问该公司哪一年不能完成目标经济利润?该年的投资资本回报率提高到多少才能完成目标经济利润?

(3)该公司目前的股票市值为9000万元,请问公司价值是否被低估(计算时折现系数保留小数点后4位,计算结果以万元为单位,取整数)?

3、【答案】

(1)2006年至2008年的经济利润:

2006年的经济利润=[359.8+82×(1-30%)]-(1141+1131)×10%=190(万元)

2007年的经济利润=[395.5+90×(1-30%)]-(1369+1357)×10%=185.9(万元)

2008年的经济利润=[427.14+97.2×(1-30%)]-(1505.16+1492.7)×10%=195.39(万元)

(2)2007年不能完成目标经济利润。

因为:188=(1369+1357)×(投资资本回报率-10%)

所以:投资资本回报率=16.90%。

(3)2006年年初的实体价值=2272+190×(P/S,10%,1)+185.9×(P/S,10%,2)+195.39×(P/S,10%,3)+195.39×(1+8%)/(10%-8%)×(P/S,10%,3)=10672(万元)

2006年年初的债务价值为1141万元

则2006年年初的股权价值=10672-1141=9531(万元)

由于该股票的市价9000万元小于其公平市场价值9531万元,所以该公司价值被市场低估。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-23

- 2021-07-08

- 2021-10-17

- 2021-06-26

- 2021-03-07

- 2021-07-09

- 2021-03-11

- 2021-04-15

- 2021-02-26

- 2021-01-26

- 2021-01-03

- 2021-12-30

- 2021-10-17

- 2021-12-30

- 2021-07-27

- 2021-12-01

- 2021-07-01

- 2021-10-18

- 2021-03-03

- 2021-10-17

- 2021-10-25

- 2021-01-21

- 2021-08-02

- 2021-10-18

- 2021-02-19

- 2021-10-17

- 2021-07-01

- 2021-03-09

- 2021-02-11

- 2021-03-16